準備不足で慌てないために!親の介護は早めの対策が重要

親の介護はある日突然やってくるもの。「いつか考えればいいか」と後回しにしていると、その日が来たときに思わぬ負担と出費でパニックになるかもしれません。介護する側・される側にとって不安のない介護生活を送るためには、早めの資金準備と情報収集が何より大切です。親がまだ元気なうちに、将来の介護プランについて考えましょう。

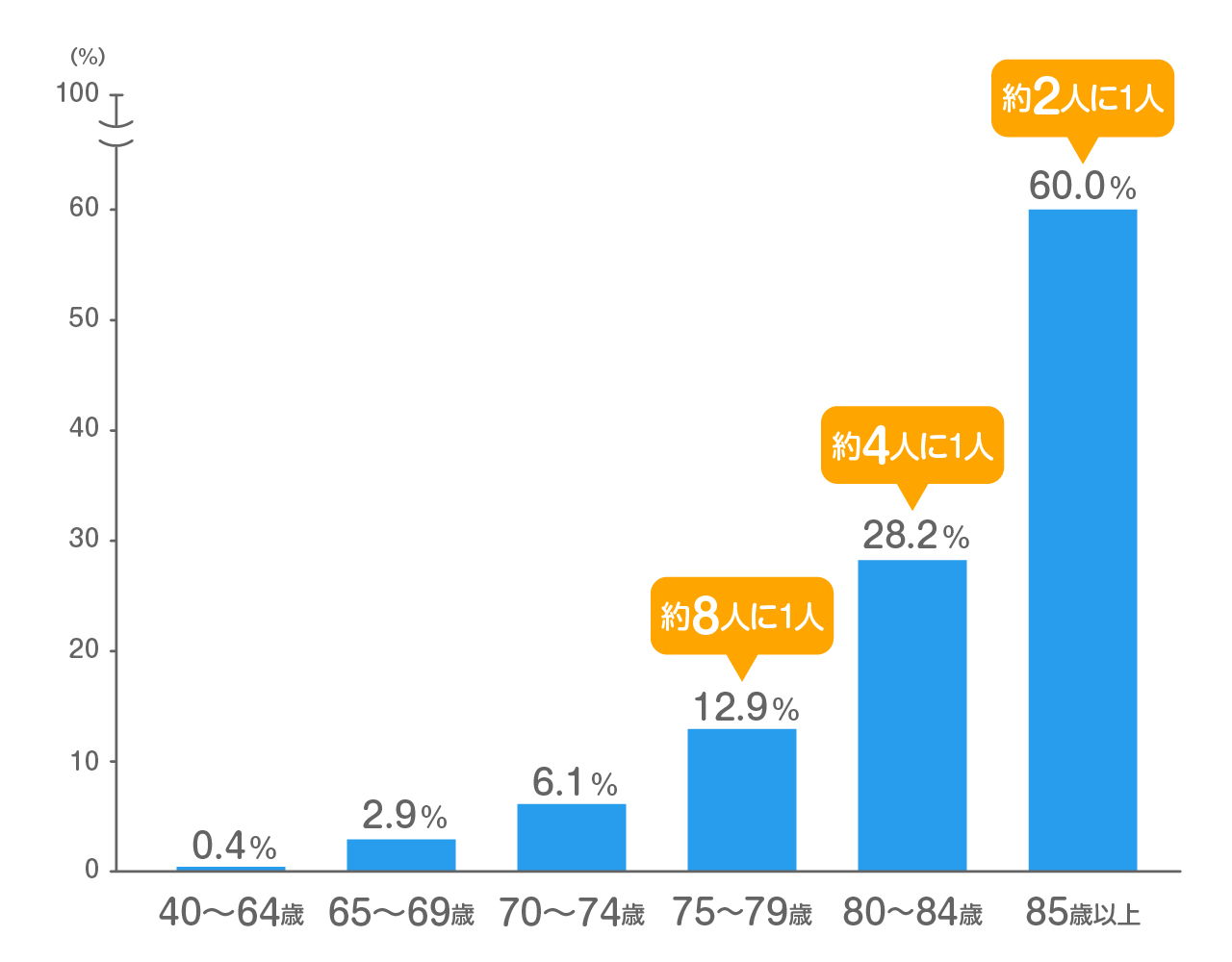

出所:公共財団法人生命保険文化センター(年代別人口に占める要支援・要介護認定者の割合)

介護する側・される側に合った選択を~在宅介護か施設介護か~

介護の種類は在宅介護と施設介護に分けられ、どちらを選ぶかによってサービスの内容や費用は大きく変わります。「家族がどの程度介護に関わるか」「親の保有資産」「親の介護状態」などから総合的に判断する必要がありますが、「どうすればお互いの負担が軽減されるか」という視点も欠かせません。介護は終わりが明確でなく長期戦になることが多いため、お互いにとってストレスの少ない方法を選びたいものです。

介護の基本、「公的介護保険制度」を知る

介護が必要になったときに、誰しも利用できる制度が「公的介護保険制度」です。うまく活用することで資金面の大きな助けとなるため、まずは公的介護保険制度の仕組みを理解することが大切です。

公的介護保険とは40歳以上の人が全員加入する保険で、制度の対象内のサービスであれば、かかった費用の1割(一定の所得がある場合は2割)の自己負担で利用できます。ただし、制度の対象外だと全額自己負担になってしまうほか、制度内であっても一定の利用限度額を超えると、超えた分の金額が自己負担となることにも注意が必要です。利用限度額は、7つの要介護度に応じて設定されているため、制度を利用する際は、事前に確認しておくとよいでしょう。

また、下表の通り、在宅介護では訪問介護員(ホームヘルパー)や車いす、ベッドといった福祉用具のレンタルサービスがあります。施設介護の場合でも、公的介護保険を利用して機能訓練や食事、入浴等の日常生活支援サービスを受けられます。施設独自のサービスとの併用も可能です。公的介護保険制度の利用限度額を超えない範囲で、必要なサービスを上手に組み合わせるといいでしょう。

「住み慣れた家」という安心感が在宅介護のメリット ~積極的に外部のサービスの利用を~

在宅介護は「親と同居している(する予定である)」「他人に親の介護を任せるのが不安」「親の介護状態が軽度」である場合に適しています。住み慣れた家で介護が受けられるという安心感から、介護される方もストレスの少ない生活が送れるでしょう。金銭面では1カ月の介護諸費用として平均7.9万円、住宅改修などの初期費用として平均80万円がかかり(※)、コストが抑えられる方法と言えます。

とはいえ在宅介護は、家族が多くの時間を介護に費やすことになり、家族の身体的・精神的な負担が大きくなる危険性が高いといわれます。 “介護うつ”を発症するなどして、親子共倒れになってしまっては元も子もありません。

そうならないためには、金銭的な負担のみを重視するのではなく、積極的に人の手を借りることが大切です。日中は公的介護保険制度対象のホームヘルパーやデイサービスを利用したり、食事は外部サービスに委託するなど、コストと家族の負担のバランスをとることを意識しましょう。

手厚いサービスが期待できる施設介護 ~十分な資金準備がポイント~

施設介護は「親と離れて暮らしている」「仕事と介護の両立が難しい」「親が要介護状態である」「専門スタッフによる24時間体制のケアを受けたい」場合に最適です。子どもに迷惑をかけたくないという親にとっても、気兼ねなく手厚いサービスを受けられます。

その一方、資金面に余裕がないと厳しいかもしれません。施設の種類によってさまざまですが、一般的に月々の居住費や管理費などの固定費が高く、加えて施設独自のサービス費がかかる場合もあり、施設を選ぶ際には、事前に具体的な金額を把握しておく必要があります。

介護施設の種類は公的施設と民間施設に分けられます。公的施設は、公的介護保険制度が適用され、1割(または2割)の自己負担で介護サービスが受けられます。固定費や日常生活費はすべて自己負担となりますが、政府が所得に応じて負担限度額を定めているため、民間施設と比べて費用が安く抑えられます。ただし、入所条件として一定以上の要介護度を必要とし、その中でも緊急度の高い人が優先されるため、簡単には入所できないのが実情です。

民間施設は、固定費に加えて、買い物代行や通院の連れ添いなどの施設独自のサービス費や初期費用として入居一時金が発生することが多く、月々のコストがかかります。金額は施設によってさまざまですが、一般財団法人高齢者住宅財団によると、サービス付き高齢者向け住宅の場合でも1カ月の介護諸費用(食費除く)として、平均8万7千円がかかります。

このように、施設介護は在宅介護よりも経済的負担がかかる傾向にあります。資金準備が十分であると望ましいですが、不足している場合でも、家や車などの資産を売却するなどして費用をねん出するという方法もあります。あらかじめ親の保有資産を把握し、必要な金額を具体的に算出することが大切でしょう。

プラスαで民間の保険も検討

介護費用をねん出する手段として、民間の介護保険に入るという選択肢があります。公的介護保険制度を利用しても自己負担分がかかりますし、退職後も毎月の介護費用を払い続けるとなると、貯金や年金だけでは不安な人もいるでしょう。

介護保険の内容は保険会社によりさまざまですが、給付方法は一律に「一時金」「年金」「一時金と年金の併用」の3つから選べます。まとまったお金が必要なのか、月々の費用に充てたいのかなど、自分で立てた介護プランに合わせて給付方法を選べます。資金準備の一つとして加入を検討するのもよいでしょう。

このように、介護は在宅介護、施設介護ともにお金がかかります。できるだけ早く親子で介護プランを考え、必要となる資金を準備しておくことが快適な介護生活の一歩となるでしょう。