リスク1

急速に少子高齢化が進むにつれ、日本の公的年金制度の維持が危ぶまれています。現在の公的年金制度は、現役世代の保険料負担で高齢者世代を支える「世代間扶養」という方式で運用されています。

2018年の現在では、高齢者1人を現役世代2.4人で支えています。これが2060年には高齢者1人を現役世代1.3人で支えなければならない社会が到来します。つまり、少子高齢化によって実質的な年金負担者が減ることで年金財政が極めて深刻な状況になることが予想されているのです。さらに、公的年金制度への不安や不信感が年金離れを招き、未納者の増加という問題も引き起こしています。

老後にゆとりある生活を送るためには、個人で何らかの自己防衛策を考えなくてはなりません。

リスク2

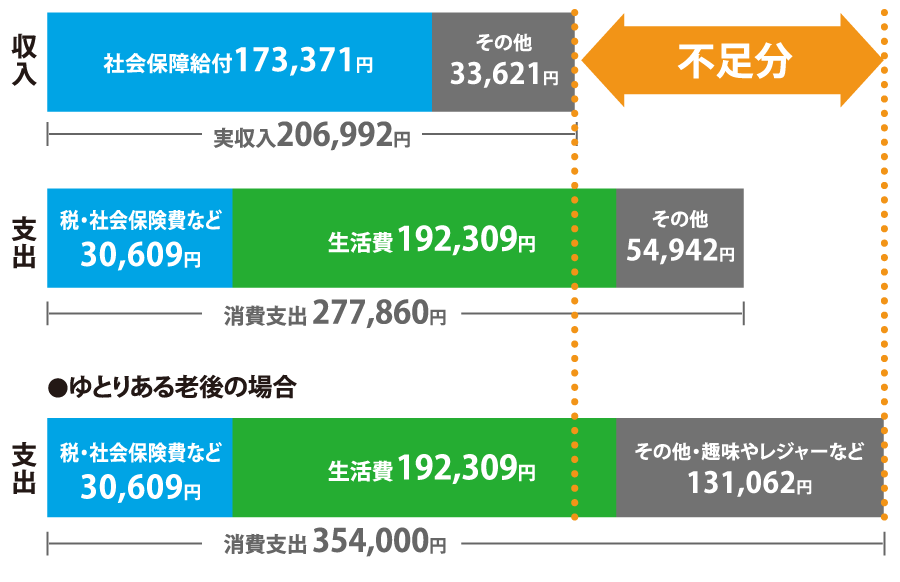

公益財団法人「生命保険文化センター」平成27年度発表のデータによると、夫婦2人が老後の生活を送る上で必要と考える最低日常生活費は、全国平均で22.0万円となっています。さらに物価や家賃には地域差がありますので、+αの上乗せが必要となるケースも考えられるでしょう。

また最低日常生活費以外で、ゆとりのある老後の生活を送るために必要と考える金額は、全国平均で13万円前後となっています。

老後の生活を国や社会だけに頼る時代は終わりました。ゆとりのある老後を過ごすためには、足りない年金を補うための資産形成を、できるだけ早い時期から始めることが重要です。

リスク3

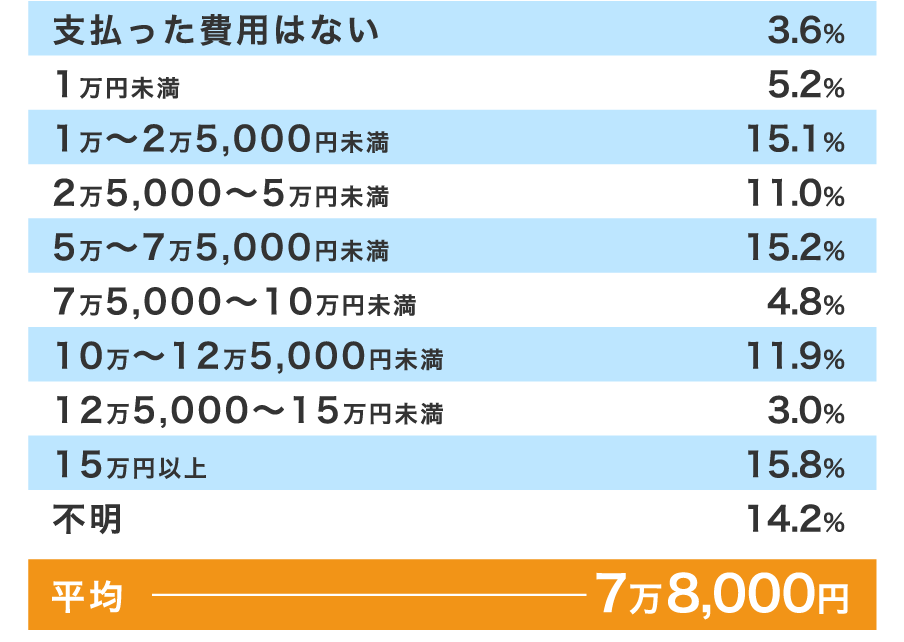

生命保険文化センターが行った調査で、過去3年間に介護経験がある人に、どのくらいの期間介護を行ったのかを聞いたところ、介護を行った期間(現在介護を行っている人は、介護を始めてからの経過期間)は平均54.5カ月(4年7カ月)になりました。4年以上介護した割合も4割を超えています。

また、介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入などの一時費用の合計が平均69万円、月々の費用が平均7.8万円となっています。

このように介護には少なくないお金がかかります。フルタイムで働いて介護費用を捻出し、なおかつ家では介護をするというのは、現実的ではありません。

リスク4

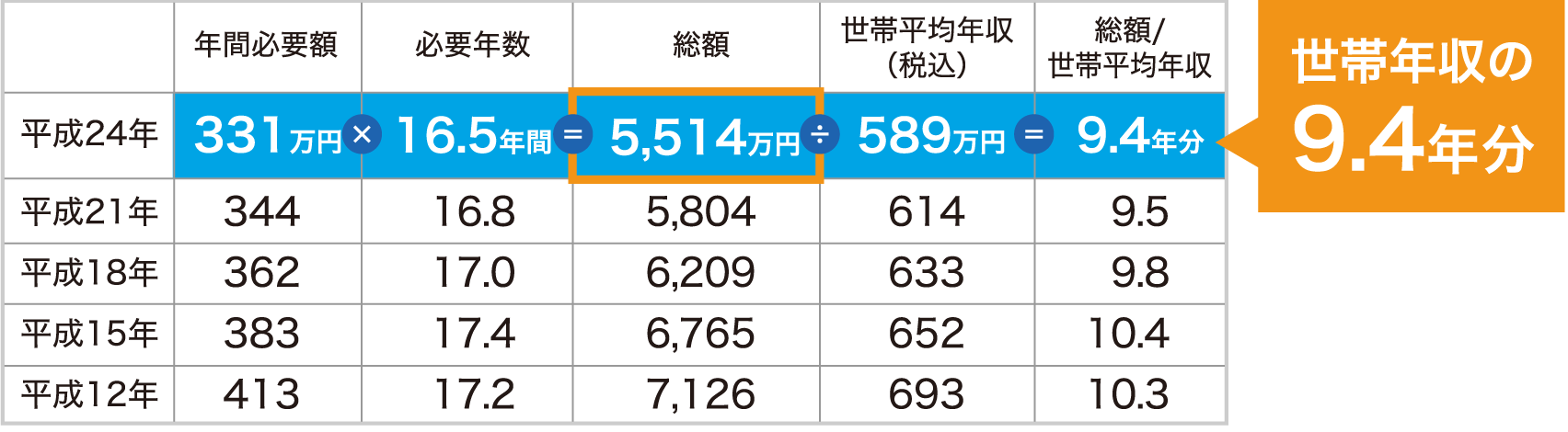

一般家庭を対象とした公益財団法人生命保険文化センターの調査「平成24年度生命保険に関する全国実態調査」によると、世帯主に「万が一」のことがあった場合の生活資金について、多くの人が不安を感じていることがわかりました。

死亡、介護などに対する、労働収入が得られない何らかの事情が発生した場合の経済的備えについて、「現在の備えでは不安である」とする割合は7割~8割程度と高い水準となっており、今後生活保障準備項目として「増やしたい」というニーズは高まっているようです。

「残された家族のために必要と考える生活資金はいくらか」という質問に対する回答の平均を集計したところ、平均年間必要額は331万円、平均必要年数は16.5年間となりました。総額は平均5,514万円で、これは世帯年収の9.4年分の数字となります。

世の中にはさまざまな投資商品があり、ハイリスクハイリターンなもの、リスクが少ないかわりに大きなリターンが望めないもの、知識が必要で初心者には向かないもの、お金の引き出しに制限があるものなど、それぞれに特徴があります。

上記の投資商品は、資産形成をし老後に備えるという観点で見ると、どれも「帯に短したすきに長し」と言わざるを得ません。それでは、不安のない老後を過ごすための資金を作るのに適した資産形成の方法とはどのようなものなのでしょうか。

メリット1

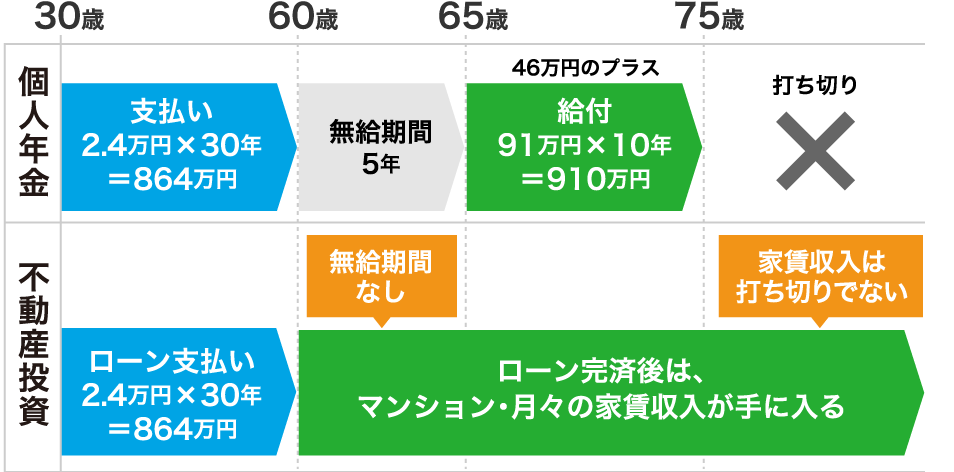

不動産投資は「年金の代わりになる」と言われています。個人年金保険の場合は、60歳や65歳などの受領年齢に達するまでは保険料を払い続けることになりますが、その間に収益は得られません。一方、不動産経営の場合は、ローンの返済が残っていても家賃収入で返済でき、資金計画を入念に立てておけば毎月少しずつでも収益を得られます。さらにローン完済後は、家賃収入の多くが手元に残るので年金のように安定した収入を得られ、自分名義の不動産も所有することができます。

メリット2

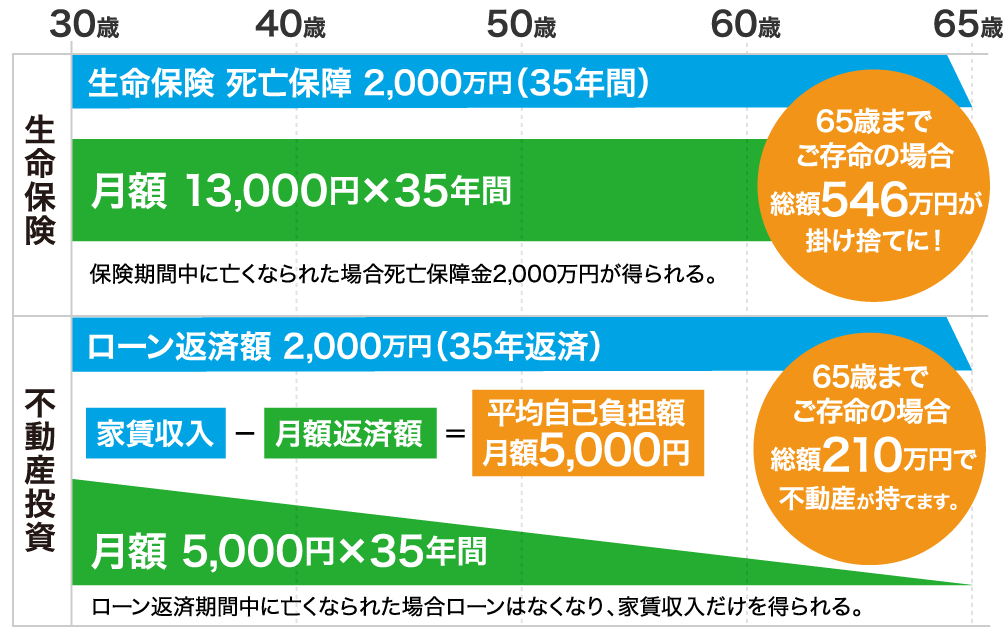

左の図のように2,000万円の死亡保障付きの生命保険と、2,000万円でローンを組んで不動産を購入した場合を比較すると、違いは歴然です。65歳まで存命だったとして、生命保管の場合は546万円が掛け捨てになり、不動産投資の場合は210万円で不動産を持てる計算になります。

また、不動産投資のためにアパートやマンションを購入するときは、ローンを組むのが一般的です。その際、銀行系住宅ローンは「団体信用生命保険」の加入を条件としています。通称「団信」といわれるこの生命保険は、ローンを組んでいる契約者が死亡したり、高度障害者になったりした場合にローンの残債を肩代りしてくれる保険です。この場合、遺族には毎月家賃収入が入ってくる物件が無借金で丸々残されることになります。

メリット3

不動産投資でもっとも気を付けなければならないのが、空室リスクです。投資用不動産を購入しても、入居者がいなければ家賃収入を得られません。家賃収入から借入金を返済している場合は、空室になると自己資金の持ち出しが発生してしまいます。

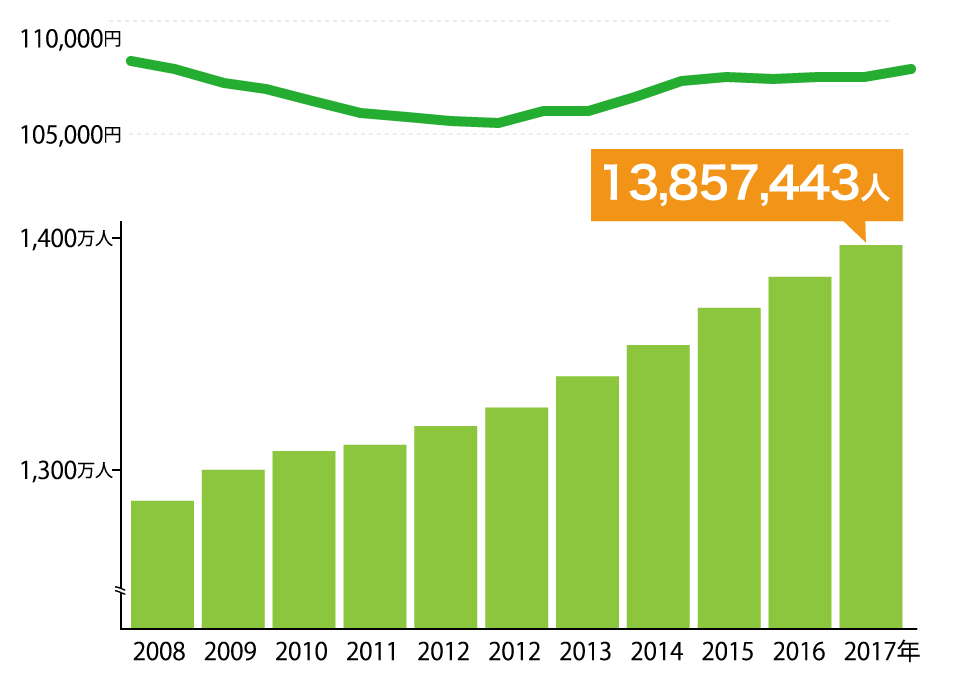

不動産投資で空室リスクを回避するには、安定した賃貸需要が見込める地域の物件を購入することが大切です。右の図のように、東京の人口推移は右肩上がりで増え続けています。さらに、国立社会保障・人口問題研究所の『日本の地域別将来推計人口(平成30(2018)年推計)』では、「2045年の東京の人口は2015年とほぼ変わらない」と予測されています。このように、首都圏は人口流入が続いているため、今後も安定した賃貸需要が見込めます。

メリット4

通常、サラリーマンには経費として計上できるものがありません。これはサラリーマンの経費は会社が払うからです。例えば事務用品の購入や出張の交通費、お得意様の接待費用などは、後日領収証を会社に提出することで会社が精算します。そのためサラリーマンは経費にできるものがほとんどなく、節税手段が非常に少ないです。

しかし、そんなサラリーマンでも不動産投資で節税をすることが可能です。

サラリーマンの税金は「給与所得」が多いほど高くなります。不動産所得が赤字であれば、確定申告することで赤字分を給与所得から差し引くことができ、所得税や住民税が節税できます。

メリット5

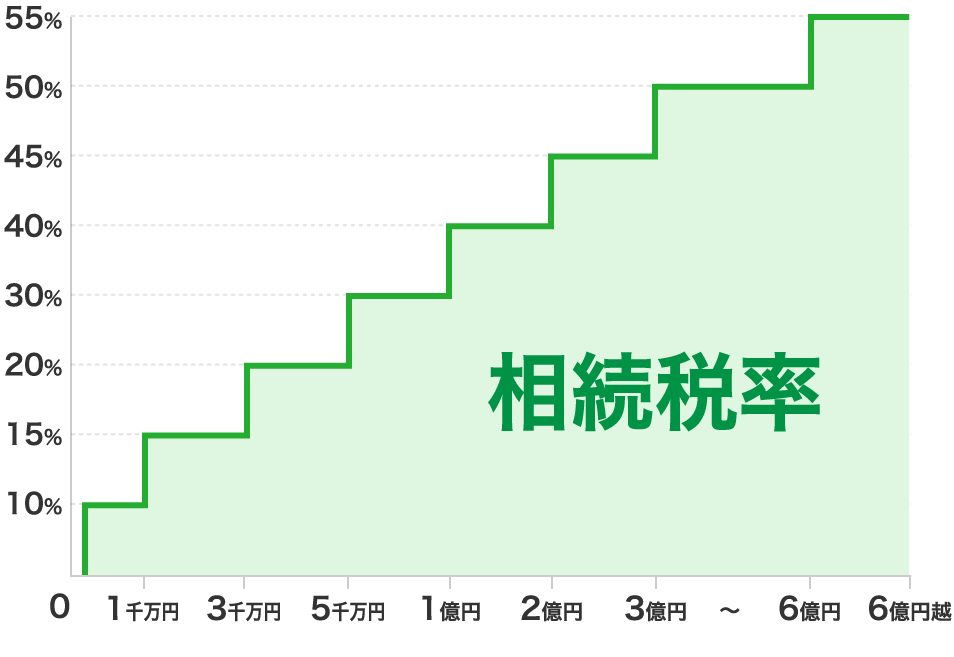

相続税の税率は右の図の通りで、相続する資産が多いほど、税率も高くなっていきます。妻や子どものためにとお金を貯めても、かなりの金額を相続税として支払わなければなりません。そこでおすすめなのが、不動産投資による相続税対策です。

なぜ不動産投資が相続税対策になるかというと、不動産の相続税評価額が、実勢価格(実際に取引される価格)よりも安くなるからです。

一般に土地は実勢価格の8割程度、建物は建築費用の6~7割程度になります。したがって財産を現金で持っているよりも、同じ金額の不動産を購入すれば、実勢価格と評価額との差分だけ、相続税を節税できるということです。

あなたの未来へ、

最適なご提案ができます。

お気軽に、私たちへご相談ください。