どの選択肢にも長所と短所がある 無理のない資金計画であこがれのマイホームを

多くの方にとってマイホームは生涯で最も高い買い物といえます。人生設計を左右する一大イベントであるだけに、さまざまな疑問点をしっかりクリアしたうえで決断したいところです。ここでは主に金銭面にスポットを当て、住宅購入のポイントをご紹介します。

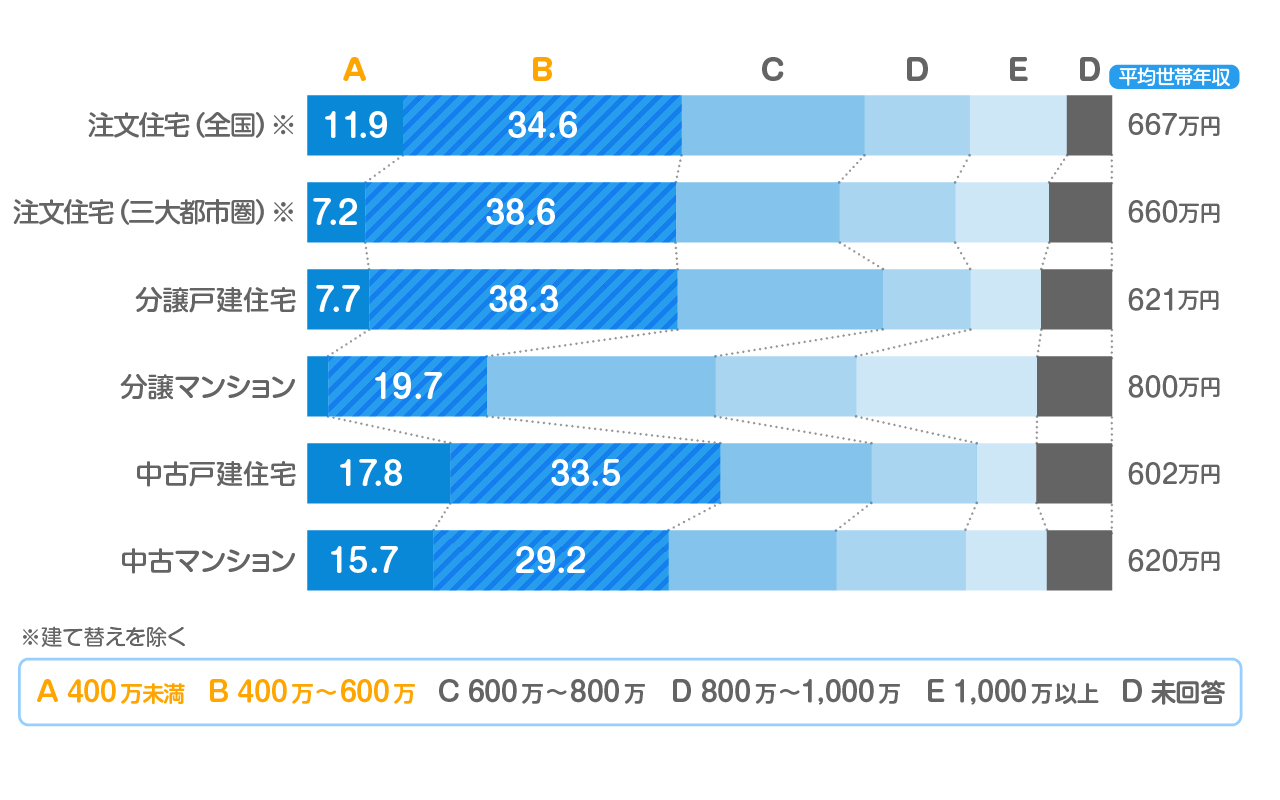

400万~600万円の世帯の割合が多い

国土交通省の調査によると、初めて住宅を取得した世帯の平均年収は600万~800万円。分譲マンションを除くと、最も割合が多いのは400万~600万円の世帯となっています。400万円未満の世帯も一定程度見受けられ、幅広い収入の世帯がマイホームを手にしていることがうかがえます。

出所:平成28年度住宅市場動向調査報告書(国土交通省 住宅局)

「年収の5倍」などはあくまでも目安

多くの人にとって最大の関心事は、「自身の年収だとどのくらいの価格の物件を買えるのか」ということでしょう。予算オーバーの物件を買ってしまうと、後々住宅ローンの返済が困難になったり、子どもの教育費が不足したりすることもありますし、最悪の場合せっかくのマイホームを手放さなければならなくなることも考えられます。

一般的に、購入物件の価格は年収の5倍までならOKといわれています。年収500万円なら2,500万円まで、年収600万円なら3,000万円まで、となります。また、住宅ローンの返済額は年収の20%以下が無理のない水準とされています。年収500万円なら年間の返済額は100万円以下、つまり毎月8万円くらいです。

もちろん、これらはあくまでも目安にすぎません。子どもの人数や維持したい生活水準などによっても、住宅に使える予算は異なるでしょう。ライフプランに応じた適正な返済計画を立てることが肝要です。

昨今では、頭金なしで住宅ローンを組むケースも少なくありませんが、金融機関によっては頭金の割合に応じて金利の優遇を受けられるところもあります。より有利な条件で住宅ローンを組むために、ある程度の頭金を用意した方がよいことは確かでしょう。

同条件ならマンションが安価 月々の固定出費は一戸建てに軍配

マンションと一戸建て、買いやすいのはどちらでしょうか。金銭面の違いを比較してみましょう。

1.購入費用

立地や面積が同条件の場合、一戸建てよりマンションの方が安くなる傾向があります。その理由は、土地にあります。マンションの土地は敷地権と呼ばれ、全戸の所有者で共有されます。そのため持ち分は少なく、土地だけを自由に処分することもできません。

一方、一戸建ての場合は建物に加え、土地も自分だけの資産となります。土地は経年による価値の目減りがないため、資産価値が残りやすい半面、購入時の価格も高くなりがちです。

2.維持費・駐車場代

管理費や修繕積立金、駐車場代が毎月かかるマンションに対し、一戸建てはこれらの固定出費が不要というメリットがあります。毎月3万円程度の負担でも、30年間支払い続ければ1000万円を超えます。一戸建ては、将来の修繕費用を自分自身で計画的に用意する必要があるものの、月々の負担という面では優位といえそうです。

購入費用のみを考えればマンションの方が買いやすいと考えられますが、月々の固定出費を抑えることを重視すれば一戸建てに軍配が上がります。セキュリティやプライバシー、維持管理の手間隙など、金銭面以外の要素である「暮らしやすさ」も判断材料にしたうえで、自身や家族に合った住まいを選ぶべきでしょう。

中古物件は諸費用が高くなりがち 最終的な支払い総額を比べよう

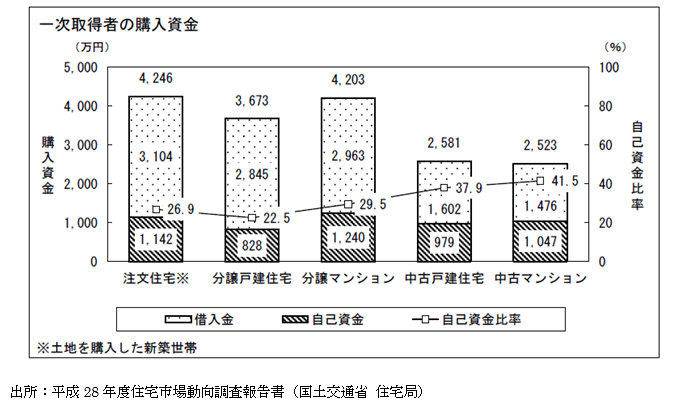

では、新築と中古ではどうでしょうか。エリアによって価格差は異なるものの、当然、中古の方が安くなることはいうまでもありません。購入資金の平均額は、新築が3,600万~4,200万円であるのに対し、中古は2,500万円となっています。

一方で、購入代金以外にかかる諸費用が異なることには注意が必要です。例えば、一般的に中古だと仲介手数料が必要ですが、新築はかかりません。また、新築をはじめ築年数が浅いほど不動産取得税の控除額が大きく、税額が安くなります。

新築の諸費用は物件価格の3~7%程度、中古の諸費用は物件価格の6~10%程度が相場といわれています。中古の場合はリフォーム代を考慮する必要もあるでしょう。中古だから新築より安いと思い込まず、最終的な支払い総額を踏まえて比較することが重要です。

マンションor一戸建て、新築or中古――。どの選択肢にも長所と短所があり、これが正解という答えはありません。それぞれの特徴をよく理解し、無理のない資金計画であこがれのマイホームを手に入れましょう。