普段からお金が貯まりにくいと感じている方や、これから新社会人になる方は、最初の設定を少し頑張るだけで自動的にお金が貯まる仕組みがあったら良いと思いませんか? それが、給与天引きによる貯蓄です。

銀行が提供している「自動定額振込」「定額自動入金」「手数料無料」の各サービスを組み合わせて、無料で構築できる天引きシステムをご紹介します。

会社が給与の一定額を差し引いてくれる天引きシステム

天引きとは、給与や収入の中からあらかじめ一定額を差し引いてしまうことです。

天引きにより従業員の貯蓄を支援する仕組みは、1971年に「勤労者財産形成貯蓄(一般財形貯蓄)」という制度で開始されました。ただし、厚生労働省の就労条件総合調査によると、2014年の企業の導入率は41.4%とあまり高くありません。ゼロ金利時代ということもあり減少傾向です。

金利による資産拡大は期待できませんが、天引きによる貯蓄は効果的です。一般財形貯蓄と似た仕組みを、銀行の「自動定額振込」または「定額自動入金」と、振込手数料が無料になるサービスを組み合わせて自分で構築してみましょう。

振り込みや仕送りを確実に実行できる自動定額振込

自動定額振込は、一部の銀行が提供しているサービスです。月の任意の日と振込金額を指定することで、決めた口座あてに定額を忘れずに振り込みできます。まだインターネットバンキングが普及しきっていなかった頃、窓口やATMに並ばずに家賃の振り込みや仕送りを確実に行いたい利用者のために提供されてきました。

そのため、銀行によっては窓口に出向いての申し込み・解約が必要なものや、送金1回ごとに手数料が必要なものがありますが、インターネットバンキングから登録・解約が可能で手数料も無料のものを利用すると良いでしょう。

対応している銀行は普及初期の15年程前と比べると増えてきています。

主な対応銀行:住信SBIネット銀行/ジャパンネット銀行/楽天銀行/セブン銀行/イオン銀行/GMOあおぞらネット銀行

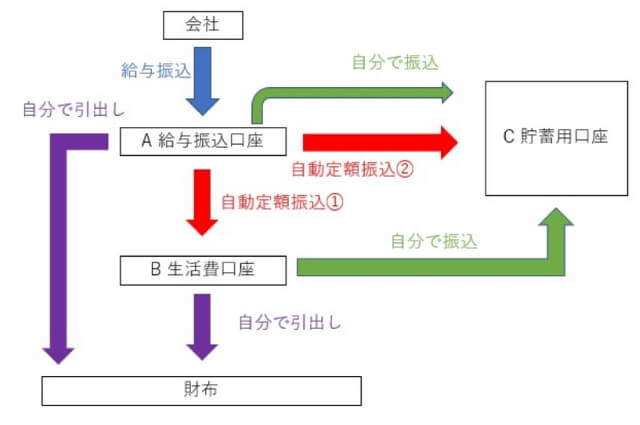

自動定額振込を使って自動貯蓄システムを構築しよう

定額振込を活用し、以下のように毎月決まった日に自動的にお金を移動させることで、貯蓄用口座にお金が貯まっていきます。

A 給与振込口座

自動定額振込ができる口座を振込先に選択します。住信SBIネット銀行など、振込手数料を無料にできる銀行を選びましょう。

B 生活費口座

日常生活で使用する口座にします。自分が毎月いくらで生活しているのかをきちんと把握するために、給与振込口座とは分けてしまい、決めた予算内でやりくりできるようにします。

C 貯蓄用口座

基本的にお金を入れるだけで出さない口座にします。

AからB、AからCへは自動定額振込を使い、毎月お金を移動させます。振込日付は給料日の後になるように設定します。最初は少なめの金額から試して、後から徐々に増やしていきましょう。AやBの口座に余った分は手動でCに振り込みしていきます。

自動定額振込が利用できない時の代替手段「定額自動入金」

自動定額振込が使える銀行に給与振り込みをしてもらえない職場の場合には、定額自動入金サービスを利用しましょう。

こちらは、他行の自分名義の口座から、指定した日に定額を引き落とし、自分の別の口座に入金させることができるサービスです。給与振込先から忘れずに一定額を移動させることが可能という意味では、自動定額振込と似ていますが、自動定額振込とは反対に、申し込んだ口座にお金を引っ張ってくるイメージです。

自動定額振込と異なり、毎月の引き落としタイミングが二つ程度からしか選べず自由度が下がります。着金までに4営業日かかることもあり、反映のタイムラグが弱点です。その代わり手数料は基本的に無料です。

対応している銀行はあまり多くはありません。また、一部の金融機関からは引き落としができない場合もあるので事前に確認が必要です。

主な対応銀行:ソニー銀行/じぶん銀行/住信SBIネット銀行/イオン銀行

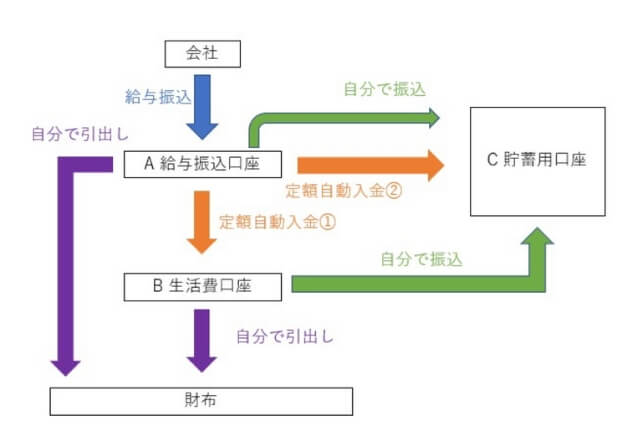

自動貯蓄システムは定額自動入金の活用でも構築できる

定額自動入金ができる銀行口座を利用することで、自動定額振込を使ったシステムとほぼ同じことができるようになります。対応している銀行が少ないので、新規に口座の開設が必要になるかもしれません。

A 給与振込口座

定額自動入金サービスからの引き出しに対応している口座を選びます。

B 生活費口座

定額自動入金に対応している銀行口座を用意します。

C 貯蓄用口座

定額自動入金に対応している銀行口座を用意します。

AからB、AからCへ自動的に資金移動がされ、AやBで余ったお金を自分でCに移してお金を貯めていく仕組みは自動定額振込利用時と同じです。

給与天引きを構築するときの注意点

自動定額振込を利用する場合、毎回の振込手数料は無視できない金額になります。例えば、毎月二つの口座に資金移動すると考えると、1年間の手数料は、「216円×2口座×12回=5,184円」にもなります。

この振込手数料を無料にするためには、銀行ごとの優遇策をうまく利用しましょう。口座の残高や外貨預金・不動産担保ローンといった商品・サービスの利用の有無により、ATM手数料や振込手数料などを無料にできるといった特典が段階的に充実していく「ランク制」が現在主流です。

例えば、住信SBIネット銀行では「総預金の月末残高が30万円以上」「給与、賞与または年金の月内ご入金あり」の二つの条件を満たすと「ランク2」となり他行宛振込手数料が月3回まで無料になります。また、自動定額振込を利用する際は、指定した振込額よりも口座残高が下回らないように気をつける必要があります。

自動的に貯蓄できるシステムを活用し無理なく貯める

収入のうち「使った余り」を貯金するというサイクルだと、あるだけついつい使ってしまうので、最初から引いてしまうのがこのシステムのポイントです。

月に1万円で設定するだけで年間12万円も貯められることになります。月に1万円を自分の意思で節約しようとした場合、例えば410円のカフェラテを24日間も我慢することになってしまい、かなりの精神力が必要です。

なお、貯蓄用の口座は、キャッシュカードをすぐに出せる財布ではなく引き出しの奥などにしまっておき、手元から遠ざけておくとよいでしょう。

【こちらもオススメ】

・失敗しない不動産投資! 注目すべきキーワードは「単身者」

・人生100年時代に備えるには?

・いまさら聞けない公的年金の仕組み

・30代から考える老後への備え 貯蓄と年金“以外”の安定収入が鍵を握る!