住宅資金は、教育資金、老後資金と並んで人生の三大資金と呼ばれるように、頭金を用意するだけでも数百万以上の大きなお金が必要になります。そのため、住宅を購入する際に、親から資金援助を受けるという人は少なくありません。

ここで気になるのが、贈与税の問題です。せっかく資金援助してもらっても、多額の税金がかかれば資金計画が狂ってしまいますから、できるだけ節税できる方法で贈与を受けたいものです。

実は、親から住宅資金の援助を受ける場合には、贈与税が一定額まで非課税となる特例があります。これから住宅取得を考えている人は、ぜひ知っておきたい制度です。

資金援助を受ける場合には贈与税がかかる

まず、贈与税の基本知識を簡単におさらいしておきましょう。

通常、個人から財産をもらった場合には、贈与税がかかります。贈与税には基礎控除があり、年間110万円までなら非課税です。これを「暦年課税」と呼び、1月1日〜12月31日の1年間に贈与を受けた金額で判断します。基礎控除の額を超えると、所定の贈与税がかかってきます。

親から子への贈与であれば、特例税率が適用されるため、通常よりも贈与税は軽減されますが、それでも一定の贈与税がかかります。 例えば、1,000万円を親から子へ贈与する場合、国税庁の速記表(特例税率)に基づき計算すると、贈与税額は177万と算出されます。これだと、せっかく1,000万円の資金援助を受けても、実際に住宅資金に充当できるお金は800万円強に減ってしまいます。

そこで、課税されないために、年間100万円を10年間にわたって贈与する方法を取るとします。確かに、年間の贈与額は基礎控除に収まるので課税されないはずです。しかし、定期的に同額を贈与する場合、始めから一括贈与するつもりだったとみなされ、1,000万円がまるまる贈与税の課税対象となってしまう恐れがあります。これを「定期贈与」と呼びます。定期贈与とみなされないためには、贈与のたびに贈与契約書を作成する、毎年異なる時期に異なる金額を贈与するなどの対策をとっておく必要があると考えられています。ただし、有効性を保証するものではありませんので、実際に検討する際には、専門家にご相談下さい。しかし、うまく暦年贈与ができたとしても、住宅購入の具体的な話が持ち上がってから贈与を開始したのでは、まとまったお金を贈与するには時間がかかりすぎてしまうので、あまり現実的ではないかもしれません。

相続時精算制度なら2,500万円まで非課税だがデメリットもある

贈与税には、暦年課税の他に「相続時精算課税」という課税方法もあります。これは、60歳以上の父母または祖父母から20歳以上の子または孫に贈与をする際、累計2,500万円までは贈与税が非課税となる制度のことです。

これを利用すると、2500万円までであれば一括贈与でも贈与税はかかりません。一定の要件を満たす住宅取得の資金であれば、贈与者である父母または祖父母の年齢要件も無くなります。

ただし、この制度を利用して贈与を受けた財産は、相続発生時に相続財産に足し戻されることになります。その結果、相続税の基礎控除を超える相続財産がある場合には結局、相続税を支払わなければなりません。また、相続時精算課税を利用すると、その贈与者からの贈与に対しては暦年課税の基礎控除110万円が適用できなくなるというデメリットもあります。

特例の適用で一定額までは贈与税が非課税になる

まとまった資金を贈与する際には、暦年課税にも相続時精算課税にもデメリットがあることを確認しました。

そこで、もう一つの選択肢として知っておきたいのが、住宅取得等資金の贈与税の非課税の特例です。この特例は、親や祖父母(直系尊属)から子や孫に贈与する場合に限り、住宅を購入するための資金を一定額まで非課税で贈与することができるという制度です。

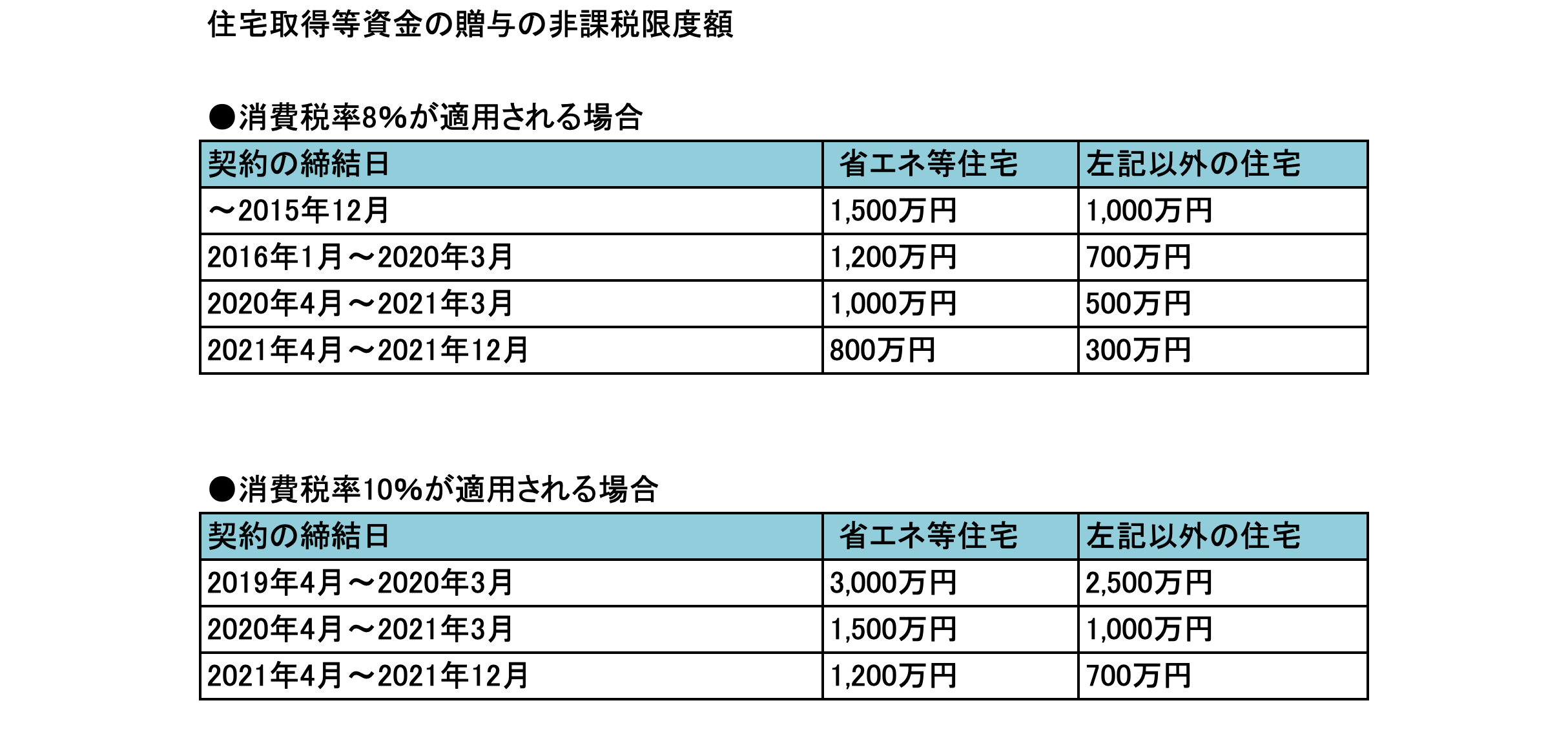

非課税となる上限金額は、契約の締結日、消費税率、家屋の種類によって細かく定められていて、300万円〜3,000万円までとバラつきがあります。最高額の3000万円までが非課税になるのは、2020年3月までに契約を結んだ省エネ住宅で、消費税10%が適用されるケースです。

特例を受けるための要件とは?

特例を利用するには、受贈者や取得する住宅が一定の要件を満たす必要があります。まず、受贈者は、贈与者の直系卑属であること(=祖父母・親からの贈与であること)、贈与を受けた年の1月1日に20歳以上であること、贈与を受けた年の合計所得金額が2,000万円以下であることなどの要件が定められています。

住宅についても、床面積が50㎡以上240㎡以下で、その家屋の床面積の1/2以上が受贈者の居住用であることなどの要件が定められています。

また、住宅の新築や取得だけでなく、増改築でも特例が適用されます。詳細は国税庁のホームページで確認することができます。

適用を受ける際は必ず申告を!

特例の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、特例の適用を受ける旨を記した贈与税の申告書を、所轄の税務署に提出しなければなりません。

暦年贈与では、110万円の基礎控除に収まる場合には申告する必要がないのですが、この特例を利用する際は、贈与税が発生しない場合でも必ず申告が必要となります。申告の要不要を混同しないように注意しましょう。期限を1日でも過ぎてしまうと、この特例の適用は受けられなくなってしまいます。

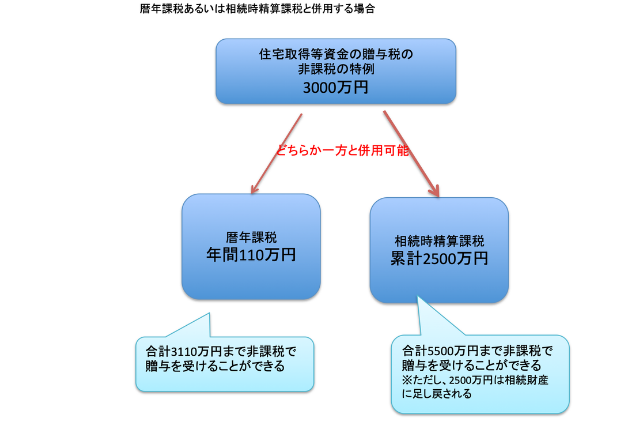

暦年課税、相続時精算課税どちらかと併用できる

住宅取得等資金の贈与税の非課税の特例は、暦年課税、相続時精算課税のどちらとも併用することができます。

3,000万円までが非課税となる特例が適用されるケースであれば、暦年課税と併用する場合には3,110万円まで、相続時精算課税と併用する場合には5,500万円までが非課税となります。ただし、先にも触れた通り、相続時精算課税を利用する場合には、贈与を受けた金額が相続財産に足し戻されるため、相続税がいくら発生するのかを考え、利用するべきかどうかを見極める必要があります。

特例を利用する前に、本当にお得になるか検討を

住宅取得等資金の贈与税の非課税の特例は、非常に高い節税効果が期待できる制度です。ただし、将来発生する相続税との兼ね合いなどによって、一部特例を利用しないほうが節税につながるケースもあります。住宅資金の援助を受けようとしているのであれば、事前に税理士に相談し、特例を利用すべきか判断してもらうのが得策でしょう。家族にとって最善の方法で、夢のマイホーム取得を目指しましょう。