2020年3月、新型コロナ肺炎のパンデミック化と、それに端を発した世界的な景気後退懸念の「コロナ・ショック」により、世界の金融・証券市場は大混乱に陥りました。しかし、今回の経済的混乱は、リーマン・ショック等とは異なり、経済・金融システム内部が原因ではなく、治療法未確立の伝染病が原因です。病気の流行が沈静化しない限り、景気や金融市場の混乱が平静に戻ることは難しいと考えるのが妥当でしょう。また、日本の場合は、2020年夏に開催予定だった東京オリンピック・パラリンピックの開催延期が決定されたという事情もあり、景気実態はむしろこれから大幅に悪化していくことが予想されます。そのため、株式市場や為替市場は、今後もボラティリティ(変動率)の高い状態が続くことが見込まれます。

暴落をチャンスに変える「バフェット流長期投資」

現在のような先の見えない経済混乱のときによく使われる言葉「キャッシュ・イズ・キング」。なにが起こるかわからないときには投資活動を控え、現金を手もとに残しておくのが最善だという考え方を表しています。

しかし反対に、相場が大きく下がったときこそ「買い場」だという見方もあります。

たとえば、世界最大の投資会社バークシャー・ハサウェイを率いるウォーレン・バフェットは、株式市場の暴落時に優良株を買い集めて資産を増やしてきたことで有名です。2008年のリーマン・ショックの際にも、ショック前の米国株高騰時には現金比率を高めており、リーマン・ショックで米国の株価が暴落したときに買いまくっています。

そして実は、2019年にニューヨークダウが市場最高値の3万ドルに近づいていく時期にも、バークシャー・ハサウェイは株を売って現金比率を高めていました。

この記事の執筆時点の暴落相場で、バフェットは昨年に増やしていた現金で再び大きく投資を進めていると思われます。

バフェットのように、数年~数十年に一度訪れる大暴落のときに逆張りで大きく投資し、2019年後半のように「日経平均は3万円を目指す」などという人が出てきて強気派が多数になったときには、静かに株を売って現金化しておく。それが、長期的に大きな資産を形成するすぐれた方法なのかもしれません。

一般人がバフェットをまねるのは至難の業

しかし、私たち一般人がバフェットのような投資を実行するのは相当難しいでしょう。

ひとつ目の理由として、相場の先行きが予想できないことがあげられます。

過去の歴史から市場全体の値動きの大まかな目安はつかめても、リーマン・ショック、コロナ・ショックのような暴落の際、あるいは逆にバブル相場の際には、過去の経験則や理屈を超えた下落、上昇を見せることはよくあるからです。

「安くなったときに買って、高くなったときに売ればいい」というのは簡単ですが、現在の株価が安いのか高いのか、その渦中にいるときに正確に判断することはできません。

そのため、日経平均株価を例にとると、2万4,000円で買ったのに、1万6,000円で売ってしまうなど、大きな損失(含み損)となることも普通にあるのです。あとから見れば天井圏で買い、大底圏で売っていたとわかりますが、下落が続くときにはまだまだ下がりそうだと感じるし、上昇が続くときにはまだまだ上がりそうだと感じるため、多くの人がそういう行動をとってしまうのです。

もうひとつの理由は、投資機会を長期間待ち続けることが難しいためです。

仮に、リーマン・ショックの下落相場で株を大きく買っていた人がいたとして、それを2019年の高値まで売らずに持っていることができるでしょうか? あるいは逆に、ある程度の高値の時期に株を売って現金化していたとして、その現金を持ったまま、何年後に来るのかわからない「次の暴落」の機会をじっと待つことができるでしょうか? おそらく、それができる人はほとんどいないと思います。

つまり、バフェットのような天才は別として、普通の人間には相場の先行きを予想して(大底、天井を当てて)大胆に投資することも、投資機会を何年も待ち続けてうまくその機会を捉えることも、非常に難しいことなのです。

普通の人でも実行できる「暦年投資」とは?

そこで有力な選択肢となるのが「暦年投資」です。暦年投資とは、毎年毎年、投資用資産の購入を続けていくことです。積立投資と似たようなものですが、もう少し自由度が高いものだと考えていただけばいいでしょう。積立投資は、定期的に定額で資産を自動購入していくものです。暦年投資は、そのような仕組み(商品)のことではなく、毎年投資を続けるという考え方のことです。

もちろん、つみたてNISAのような積立商品で暦年投資をしてもいいでしょう。たとえば、中古のワンルームマンションを毎年1戸ずつ買っていくというのも暦年投資に含まれます。もっとも、不動産の場合は積立投資に該当する商品があるわけではないので、定期定額というわけにはいきませんが、毎年投資資産を増やしていく点では一緒です。

リスクを下げつつ投資機会も逃さない…暦年投資のメリット

暦年投資のメリットは、相場の先行きを予想しなくてもいいこと、そして投資の機会を逃さないことです。

繰り返しますが「いま」の価格が高いのか安いのかを正確に判断することはできません。しかし、世界規模での経済活動を長期的に見れば、経済は成長していくのが大原則です。日本は人口減少社会ですが、全世界で見れば人口は増加を続けています。また、どの国でも、より豊かで高度な生活を求めて、社会を発展させようとします。そのため、短期的な変動や、地域的な偏りはあったとしても、世界全体としてみれば経済活動は今後も成長トレンドを続けていくというのが、経済の大原則なのです。

そのため、資産を増やしていくためにもっともシンプルな方法は、短期的な大変動に対応するための適切なリスク管理はしつつ、定期的に投資を続けていくことです。

全財産を一度に投資してしまうと、そのときがたまたま短期的な高値の時期だと、非常に不利になります。そこでリスク管理の意味からも、時間をわけて何度も投資することが、リスクを下げつつ投資機会を逃さないことに繋がります。

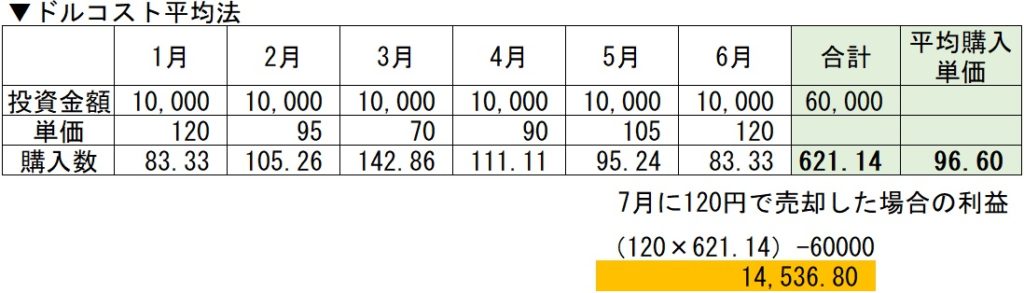

比較的有利な投資ができる「ドルコスト平均法」

積立投資では、いまの値段が高いか安いかを気にせずに買い続けていきます。定期定額での購入を続けることで、安いときにはより多い数量の購入、高いときにはより少ない数量の購入となることから、平均すればより有利に購入できます。この考え方を「ドルコスト平均法」といいます。

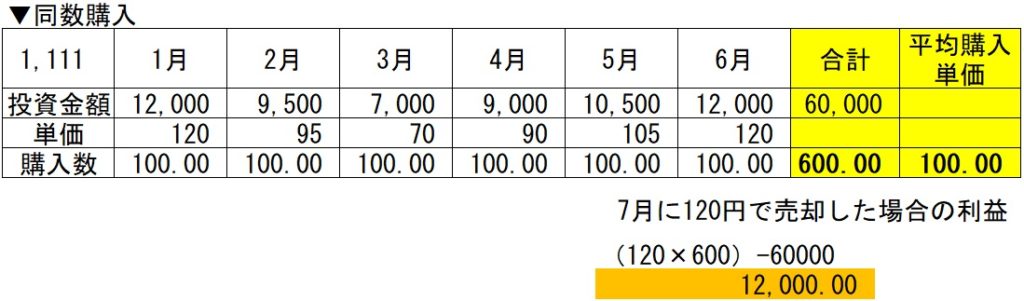

毎月積立をするとして、同数購入とドルコスト平均法をくらべると、下記の表のような違いになります。合計金額はどちらも6万円で同じですが、ドルコスト平均法のほうは、平均購入単価が低く、購入数が多くなっています。そのため、売却後の利益金額も増えています。

もちろんドルコスト平均法には、短期的な値動きの波はあっても、長期的、全体的には経済は成長していく、したがって、投資対象は値上がりするという、上述の前提があります。

精神的負担が少なく、着実な資産形成が可能な暦年投資

値動きを予想してタイミングを狙った投資(投機)をする場合、大変な精神的ストレスがかかります。

しかし、暦年投資や積立投資ではその心配がありません。相場が暴落したときはむしろ「たくさん買えるチャンス」だと思えるからです。

値動きに一喜一憂することがないため精神的な負担が少なく、長く投資を続けることができる、そして将来大きな結果に結びつく。それが暦年投資なのです。