必要になる時期が明確な教育費 最大のコツは「早く始めること」

子どもの進学や教育にかかる費用は、人生における大きな出費の一つです。何年後にどのくらいのお金が必要かを把握して、計画的に準備したいものです。「まだまだ先のこと」と思わず、かわいいわが子の将来のために、できるだけ早い時期から準備を始めましょう!

準備に費やせる期間はみな平等

子どもの進路によって必要となる金額は異なりますが、準備に費やせる期間はみんな同じです。どんな方向に進むにせよ、限られた時間の中で教育費をしっかり準備しておくのは、親の大切な務めと言えるかもしれません。限られた時間のなかでしっかり貯めるためには、とにかく「早く始めること」が何よりも重要です。

生まれたばかりや幼少期のうちは、高校や大学への進学なんて、まだまだ先のことと思いがちです。しかしそう思って先送りしていると、貯められる時期はどんどん短くなっていきます。そして、その間にも準備を始めている人は、着実に貯め続けています。

「0歳から幼稚園・保育園卒園」までは貯めグセを付ける期間

「早く始める」とは、できるだけ0歳のうちから将来の学費のための資金準備をするということです。少額からでもいいので少しずつ貯蓄することに加え、中学校卒業まで受け取れる児童手当は将来の学費として、なるべく使わずに貯めておきましょう。

学資保険を検討するのもいいかもしれません。かつてほど高い返戻率は期待できませんが、学費を貯める習慣を身に付ける仕組みとしては有効となる人もいるでしょう。幼稚園に入ると子どもに習い事させる家庭が増えます。子どもの可能性を伸ばすためにいろいろ通わせたくなる気持ちもわかりますが、あまりたくさんになるとその分、費用がかかり、教育資金は貯めにくくなります。ある程度、習い事を絞ることも必要でしょう。

準備の期間が長くなればなるほど、教育費づくりは有利になります。まずは生まれてから幼稚園・保育園を卒園する間に、貯めグセを付けておきましょう。

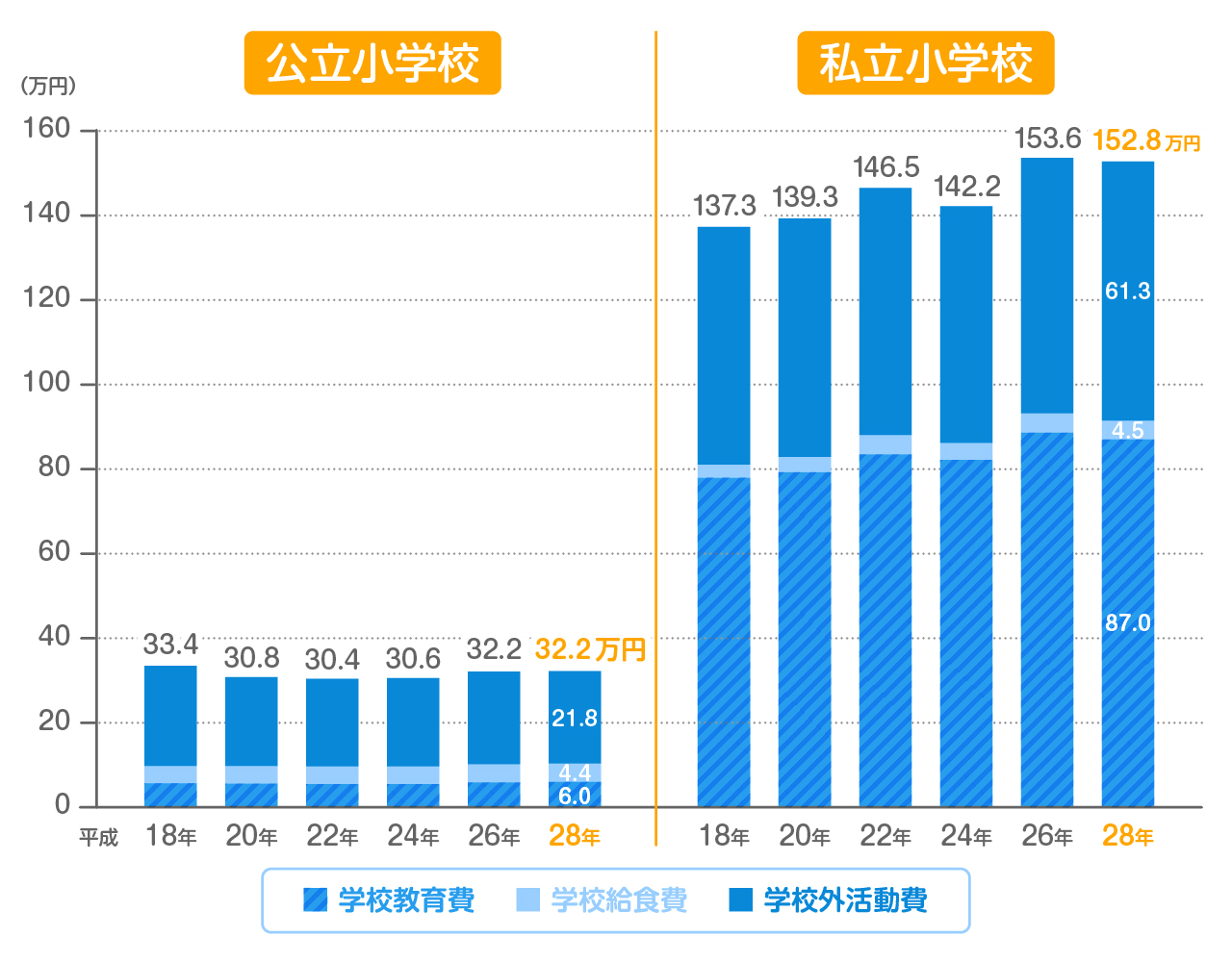

小学校は勝負を分ける最大の貯め時

小学校の6年間は、最大の「貯め時」です。この期間にいかにたくさん貯められるかが教育費づくりの勝負の分かれ目といっても過言ではありません。ただし、どのくらい貯められるかは、子どもの通う小学校が公立か私立かによって変わってきます。

文部科学省の「平成28年度子供の学習費調査」によると、小学校6年間にかかる学習費の総額は、公立の場合が約193万円であるのに対し、私立はなんと900万円を超え、その差は実に700万円以上にもなります。

親に経済力がある場合でも小学校から私立に通わせる場合は、綿密なマネープランを立てて、教育費づくりに取り組む必要があるでしょう。

公立の場合は、学校外活動費を節約すれば、もっと貯蓄しやすくなります。妻が専業主婦の場合は、パートに出るなどして世帯年収を増やす工夫も効果的です。

中学校・高校は生活コストのアップに注意

中学生になると多くの子どもが、学習塾に通いだしたり、スマートフォンを持ち始めたりして学校費用以外の出費が増えてきます。部活動によっては出費がかさむケースもあるでしょう。この時期から将来の高校・大学に向けた教育費づくりをスタートするとなると、日々の生活費をかなり節約する必要がありそうです。やはり中学校入学前にできるだけ多く準備しておくことが重要です。

高校になると、私立に通わせる家庭も増えてきます。授業料の無償化制度はありますが、修学旅行などの費用や学校付金、通学にかかる交通費などは別途必要です。年間約910万円以上の世帯年収があると授業料無償化制度は受けられません。

また高校生になると、生活コストは徐々に上がっていきます。大学受験に向けた予備校の費用なども必要になってくるため油断はできません。

大学は進路によって必要額が大きく異なる

教育費がトータルでいくら必要になるかは、どの大学を選択するかによって変わります。4年制大学か短期大学か、理系か文系か、自宅通学か下宿かなどさまざまなケースが考えられます。遠方の大学に進学し、一人暮らしをする場合は、仕送りとして1年間に平均93万円かかります。その他、アパートの敷金や家財道具の購入など初期費用として、平均37.5万円かかります。

奨学金を借りるという方法もありますが、金額や返済の年数などをしっかり把握して計画を立てないと、社会人になってから苦労することになるかもしれません。

このように誕生から大学卒業までに子ども一人にかかる費用は決して安くありません。無理のない教育費づくりのためには、できるだけ早めに始めて、計画的にコツコツ貯め続けることが結局は近道と言えそうです。