お金に余裕のある「おひとり様」 老後資金づくりは早めにスタート!

50歳までに一度も結婚をしない男女の割合(生涯未婚率)が高まっています。子どもの教育費に悩むことなく、自由にお金を使える「おひとり様」は、一見気楽で優雅に見えるかもしれません。その一方で、おひとり様ならではのリスクもあります。ここではそんなおひとり様のリスクとその対策について考えます。

30代後半男性の35%が未婚

2015年の国勢調査によると、50歳までに一度も結婚しない男女の割合は、男性が23.4%、女性は14.1%です。およそ男性の4人に1人、女性の7人に1人が50歳を過ぎても結婚せず、いわゆる「おひとり様」のまま、中高年期に突入するというわけです。1980年と比較すると、男性の未婚者の割合は約10倍、女性は約3倍に膨らんでいるようです。

30代の未婚率はというと、30代前半の男性は47.1%、女性は34.6%、30代後半の男性は35%、女性は23.9%。近年は多少高止まり傾向にあるとはいえ、過去と比較すると右肩上がりで未婚率が高まっている様子がうかがえます。

一度も結婚せず独身のまま中高年期を迎え、そのまま生涯を終えるというと、何やら物悲しい印象が漂いますが、少なくとも仕事や友人に恵まれている限り、充実した毎日を送れるでしょう。養う家族がいなければ、お金も自由に使えますし、必要以上に将来を悲観することもありません。

特に男性は健康リスクに注意!

とはいえ、おひとり様には、おひとり様なりの悩みやリスクがあるのも事実。年齢が上がるにつれて高まる健康リスクはその一つです。男性の場合は、どうしても外食や仕事上の付き合いでの飲酒の機会が多く、食生活が偏りがちになります。

偏った食生活が原因で、健康状態が悪化したり、病気になったりする可能性もあります。仕事を休まざるを得ないどころか、最悪の場合、退職することになるかもしれません。もし配偶者がいて仕事をしていれば、家計として無収入になることはありませんが、おひとり様の多くは、収入が途絶えてしまいます。気楽で自由にお金を使えるおひとり様とはいえ、万一の場合に備えて貯蓄しておくことは、男女を問わず重要なことと言えるでしょう。

おひとり様の保険は最小限でOK

おひとり様は生命保険に加入する必要はありません。もし加入しているのであれば、解約を検討してもいいでしょう。毎月払っていた保険料を貯蓄に回した方が合理的です。ケガや病気での通院や入院に備えるために、民間の医療保険を検討する人もいるでしょう。ただし健康保険制度には高額療養費制度があるため、仮に入院して費用が掛かったとしても、自己負担額には上限があります。仮に医療費として100万円かかったとしても、実際の自己負担額は90,000円程度で済みます(注:所得や年齢によって自己負担額は異なります)。

民間の医療保険に加入するよりも、まずは家計のムダを省き、貯蓄に励むことが優先です。ある程度貯蓄が貯まるまでの期間だけ医療保険に加入したいというのであれば、掛け捨ての医療保険を選択するのがよいでしょう。

現役時代の金銭感覚は退職前に見直す!

健康リスクとともに不安なのが老後の生活費です。現役時代に正社員としてある程度の収入を得ているおひとり様は、結婚して子育てをしている人に比べ、どうしても生活コストが高くなりがちです。現役時代に身についた高コストな生活や金銭感覚から退職後も抜け出せないと、老後資金はあっという間に枯渇してしまいます。

総務省統計局の調査(※)によると、単身世帯のひと月の消費支出は、35歳未満の世帯で155,808円、35~59歳の世帯で192,311円、60歳以上の世帯で148,358円です。2016年と比較すると、35~59歳の世帯で実質4.4%の増加、35歳未満の世帯で実質2.8%増加しているとのことです。

気楽な独身生活だからと生活水準を必要以上に上げるのではなく、現役時代からある程度は身の丈に合った生活を心掛けたいものです、定年が近づくにつれ、少しずつ生活コストをスリム化することも肝心です。

(※)家計調査報告(家計収支編)―平成29年(2017年)平均速報結果の概要

高齢無職単身者の多くは毎月赤字?

老後の資金計画を不安に思う最大の理由は、老後にどれだけの定期収入があるのか、わからないからといってもいいでしょう。老後の収入の柱となるのが公的年金です。公的年金の支給額は『ねんきん定期便』を確認してください。将来受け取れる年金の支給額の概算がわかります。会社員の場合は、退職金や企業年金が加算される人もいるでしょう。

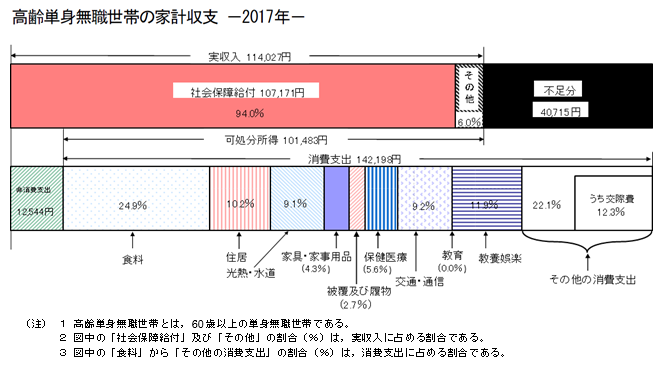

同じく総務省統計局の調査によると、高齢単身無職世帯(60歳以上の単身無職世帯)の実収入は114,027円(可処分所得は101,483円)ですが、消費支出は142,198円です。毎月の不足分は40,715円。年間にすると約48万円に上ります。老後を20年間と仮定すると実に1,000万円近く不足する計算になります。

http://www.stat.go.jp/data/kakei/sokuhou/nen/pdf/gy03.pdf

特に女性はずっと正社員で働いてきても、生涯賃金では男性に及ばないケースもあります。そうなると公的年金の支給額も男性より少ないでしょう。また女性の方が長生きなので、生涯支出は男性よりも多くなるかもしれません。

公的年金の不足分を、貯蓄を切り崩していくことで埋め合わせていくのでは、お金の不安は一生涯ぬぐい切れません。対策としては、できるだけ長く働き続けることと、年金以外の定期収入の仕組みをつくることです。

現役時代から株式や投資信託などを利用し、老後資金を大きく増やすことを目指すのもいいでしょう。アパートやマンションなど賃貸住宅経営という方法もあります。この場合、銀行のローンを活用しますが、現役時代にローンを完済してしまえば、老後は家賃収入で悠々自適の生活を送れるかもしれません。いずれにせよ、現役時代にお金に余裕のあるおひとり様こそ、早めに老後の資金づくりに着手したいところです。