金融や投資の世界には、知っておかなければならない専門用語がいくつかあります。

金融や投資の世界には、知っておかなければならない専門用語がいくつかあります。

投資に興味を持ち始めたばかりの人には、少し難しく感じることもあるでしょう。

しかし、基本的な専門用語を理解しないまま投資を始めてしまうと、思わぬ損失を被ったり、利益を取り損ねたりしてしまう可能性があります。重要な用語はそれほど多くはありませんので、実際に投資を始める前にしっかりチェックしておきましょう。

今回は、そんな基本知識の中でもとくに重要な、「単利」と「複利」の違いを解説します。

元本がどれだけ増えるのかを表す「利回り」

まずは、聞いたことはあっても正確にはその意味を知らない人が多い「利回り」という言葉について理解を深めましょう。「利回り」とは、資産運用によって運用する元本(もとのお金)がどれだけ増えるのかを表す言葉です。

運用期間については、通常は1年間を1単位とします。とくに断りなく単に「利回り」と言う場合は、1年間の運用を基準にした「年利回り」を表していると考えられます。

例えば、100万円のお金を1年間運用して110万円に増えたのであれば、年利回りは10%です。

銀行の預金利子や国債の利子のように、あらかじめ利回りが約束されている場合は「利率」と言うこともあります。一方で、将来の利益が変動する可能性のある投資商品の場合は、「利率」ではなく「想定利回り」などと呼びます。

単利・複利とは?

単利とは、「運用によって得られた利益を再投資しない」運用方法です。受け取った利子は運用には回さず、別のことに使ってしまうと考えてください。一方、「運用によって得られた利益を再び同じ投資商品で運用する」方法のことを、「複利運用」あるいは「複利」と言います。

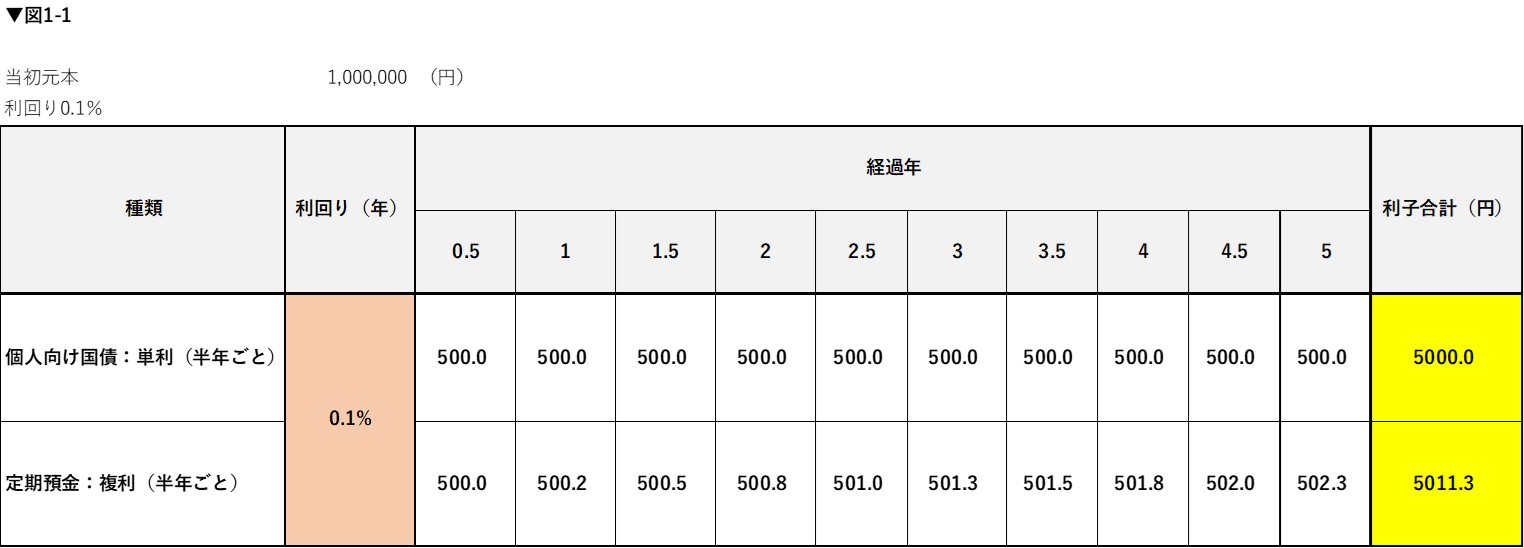

単利の場合、利回りが一定であれば利益の金額も一定です。例えば、固定金利型の個人向け国債5年物(固定5)の金利が0.1%だとします。この国債に100万円を投資すると、得られる利子は年間1,000円(個人向け国債は半年ごとに利子がもらえるので、500円を2回)です。この額は5年間変わりません。

一方で複利の場合は、利益を再投資した部分にさらに利益が生じます。いわゆる「雪だるま式」に利益額が大きくなっていくということです。たとえば、銀行の定期預金には複利運用タイプのものがありますが、この場合、運用期間が長期に及ぶほど利子の額が増えていきます。株式投資をしている人が配当金を得たときに、その配当金でまた同じ株を買うのも、複利運用だと言えます。

それでは、年間の利子率が0.1%で半年ごとに半分ずつの利子を受け取った場合、単利タイプの国債と複利タイプの定期預金ではどれくらい違いが出るのかを比べてみましょう。

100万円を運用したときの計算結果をまとめたのが、図1-1です。

繰り返しますが、単利の固定金利である個人向け国債では、受け取れる利子額は変わりません(半年ごとに500円)。

一方、複利運用の定期預金では利子を受け取るたびに再投資を行うため、少しずつ利子額が増えていきます。5年間のトータルの受取額は、定期預金の方が11.3円多くなっています。

ほとんどの方は、「たった11円の差か!」と思われるでしょう。

しかしこれは、利回りが0.1%と極めて低い場合です。雪だるまでの例で言うなら、玉にくっついていく雪の量が非常に少ないので、なかなか大きくならないということです。

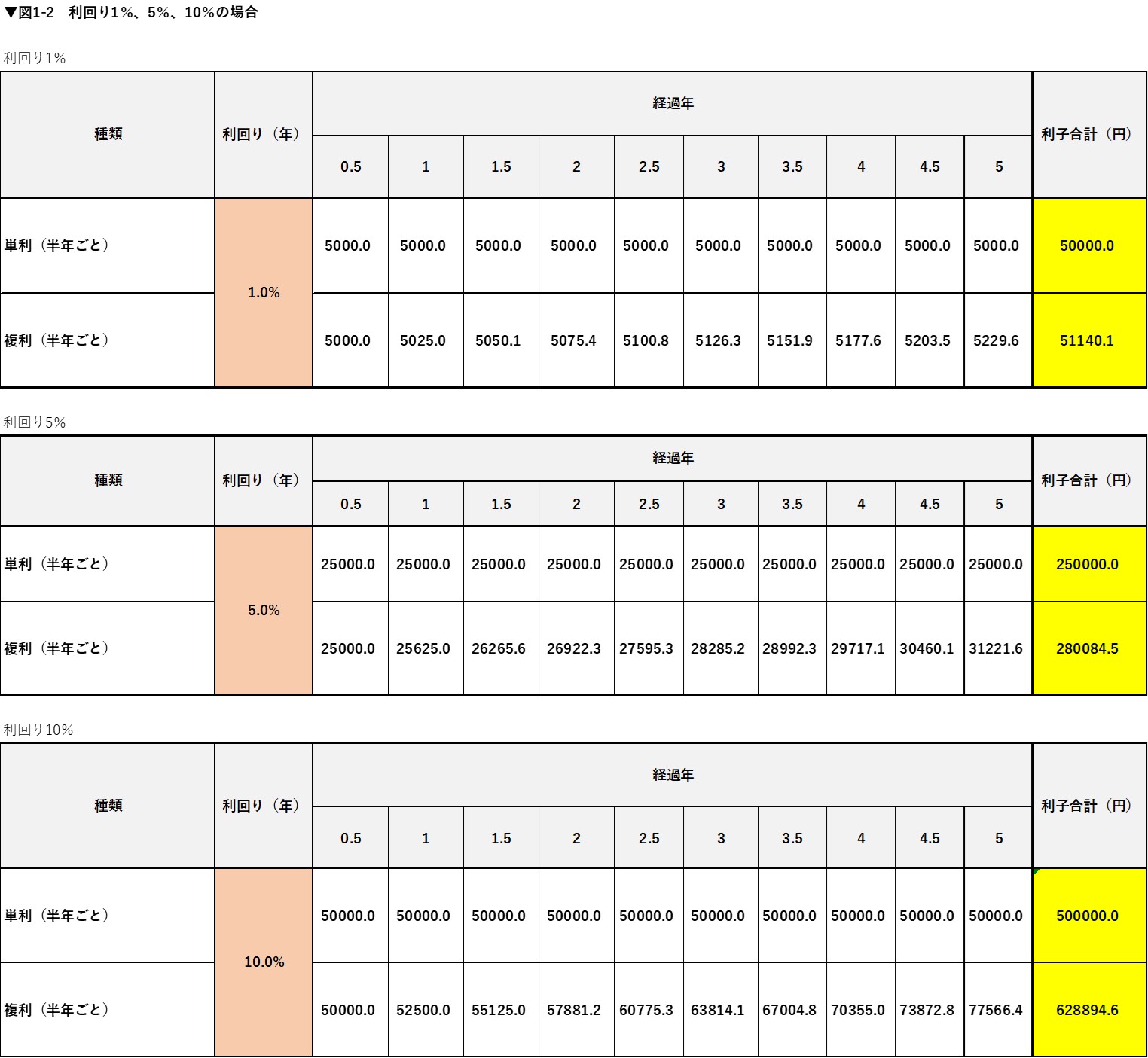

そこで、想定利回りを変えたシミュレーションが図1-2です。

利回り1%でも、5年間で約1,140円の差ですから、さほど大きな違いではありません。しかし、利回り5%なら約3万円、10%なら約12万9,000円と、大きな差が生じることが分かります。

つまり、利回りが高くなればなるほど、単利と複利の違いによる影響が大きくなるのです。そのため、仮に1%以下程度の運用商品を選択する場合には、単利か複利かはあまり気にする必要がないと言えます。

運用期間が長いほど威力を発揮する「複利運用」

複利では、雪だるま式に利益が膨らんでいくので、雪だるまを転がしている時間、つまり運用期間が長ければ長いほど利益が大きく増えることになります。

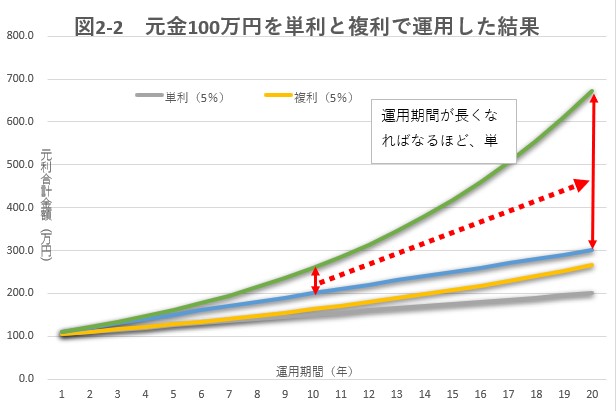

それでは、運用期間によってどれくらいの違いが生じるのか、図2-1の表と図2-2のグラフで確認してみましょう。

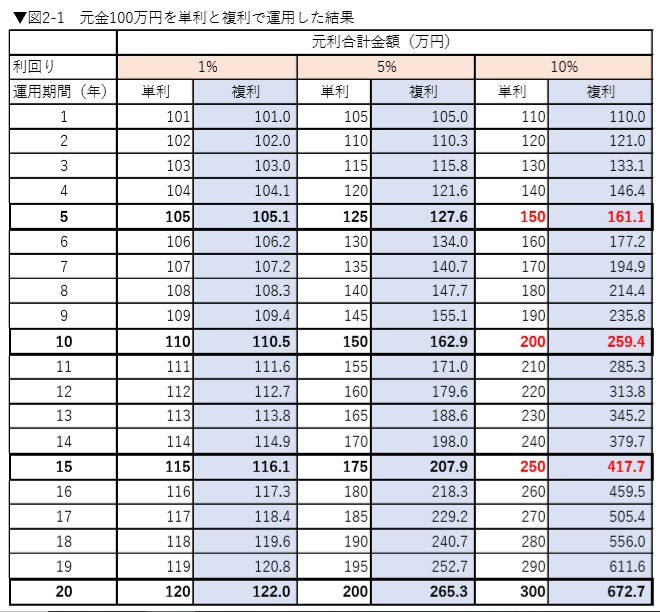

図2-1は、100万円を1%、5%、10%の利回りでそれぞれ単利と複利で運用した場合、元利合計がいくらになるのかをまとめた表です(利払いは年1回)。

前述のように、利回りが1%の場合には、20年間という長期の運用をしてもあまり差は付きません。単利の120万円に対して、複利では122万円と、2万円(約1.7%)の差です(複利の金額は概算値、以下同)。

一方、利回り5%で運用した場合を見ると、単利は200万円になるのに対し、複利は265万3,000円。実に65万3,000円(約33%)もの差が生じています。

さらに利回り10%では、単利300万円に対して、複利は672万7,000円と、約2.24倍にもなっています。2倍以上の差が付いており、複利の威力を実感できます。

ところで、この表の5年時点と10年時点の数字をご覧ください。(表の赤文字部分)。5年時点では、単利150万円に対し複利161万1,000円で差額は11万1,000円。 差の割合は7.4%です。

しかし、10年経過時点では単利200万円に対して複利259万4,000円と、29.7%もの差が付いています。さらに15年経過時点では単利250万円、複利417万7,000円で差は約67.1%。20年が経過する頃には124%増です。

つまり、長い年月が経てば経つほど、単利と複利の差が開くということです(図2-2)

少ない金額でも早期に投資を始めた方が有利

例えば2~3年程度の短期の運用であれば、単利か複利かをあまり気にする必要はありません。逆に10年以上の長期運用の場合には、大きな差が付くことを覚えておきましょう。

また、複利運用が可能な投資対象であれば、早期に投資を始めるほど長期的には大きな差が生まれます。つまり、「まとまったお金が貯まってから投資を始めよう」と考えるよりも、少ない金額でも早期に投資を始めた方が、一般的には有利になるのです。

まとめ

投資商品の運用利回りを考える際には、表面上の「◯%」という数字を見るだけでは不十分です。その利益を再投資して複利運用ができるのかどうかという点も意識してみましょう。

とはいえ、想定年利回りが1%以下という低利回り、あるいは、運用期間が2~3年程度と短期の場合には、さほど大きな違いは生じないので、「絶対に複利!」というほどこだわる必要もないでしょう。

逆に想定利回りが5%以上になったり、運用期間が10年以上になったりする場合には、できる限り複利での運用を図るべきだと言えます。なるべく早く投資をスタートして長期間にわたって運用し、複利の威力で大きく増やす。それが投資成功の王道なのです。