「コロナ・ショック」に端を発した世界経済の混乱は、この記事が掲載されている時点ではまだ、沈静化する兆しが見えません。しかし、こういう時期だからこそ、長期的な視点に立ち、資産をいかに築き守るか、そして次代に残していくのかという資産形成術について、しっかり考えてみることが必要です。ここでは、長期投資の視点からより着実な資産形成について考察します。

安全かつ確実に資産形成を行う3つのポイント

短期間で莫大な資産を築こうと思えば、非常に難しい投機が必要になります。しかし、コツコツと時間をかけ、確実に資産を増やしていくことは、さほど難しくありません。より有利に、また安全に資産を形成する、いくつかのポイントは押さえておけばいいだけです。それは、

- 分散投資をしてリスクを軽減する

- 時間を味方につけて複利の効果で増やす

- 税制を知り、有利に利用する

の3点です。

年間110万円の非課税枠を利用…「暦年贈与」

投資や運用で資産を増やすことに興味はあっても、節税にはあまり関心がない人は意外多いようです。しかし、投資や運用が“攻めの資産形成”だとすれば、節税は“守りの資産形成”です。攻守がバランス良く揃ってこそ、安定的に資産を増やすことができるのです。

ここでは、次代への資産継承の際に課税額を圧縮する、暦年贈与について見ていきましょう。

最初に基本的な部分を確認します。通常、資産を贈与した場合、受贈者(贈与を受ける人)には贈与税が課せられます(生活費や教育費など社会通念上妥当と認められるものを除く)。

贈与税は累進課税になっており、たとえば、2,200万円を1度に(1年以内に)贈与すると、795万円(一般の場合)または675.5万円(特例:直系尊属から20歳以上の子への贈与の場合)の贈与税が課税されます。つまり、親が20歳以上の子に2,200万円の資産を贈与したとき、子は675.5万円の贈与税を支払わなければならず、手取りは1,524万円に減ってしまうということです。かなり重い課税で、これでは世代を重ねるごとに資産は減るばかりです。

ところが、贈与税は受贈者1人について年間110万円までは非課税とされています。そこで、2,200万円を1度に贈与するのではなく、毎年110万円ずつ、20年間かけて贈与すれば、トータルの贈与税はゼロで済みます。手残りに多額の差が生ることはおわかりいただけるでしょう。

このように、毎年の「暦年贈与」によって、110万円の非課税枠を最大限に利用して少しずつ資産を次代に移転していく方法は、富裕層を中心に広く用いられています。

節税効果が無効に!?暦年贈与の注意点

暦年贈与は、節税効果が大きい方法ですが、それゆえに、税法上のルールに厳密に基づいて行わないと、税務当局から否認される可能性もあるため注意が必要です。

上記の例では、本当は2,200万円を贈与するつもりで、それを分割しただけだと見なされると、せっかくの暦年贈与も否認される可能性があるのです。

否認を受けないためのポイントは、

- 毎年の贈与が独立したものとして見なされるように、毎年「贈与契約書」を作成し、保管すること。贈与する時期もずらしたほうがいい

- 贈与は受贈者(子)名義の銀行口座に振り込みで行い、通帳等は子が自分で管理すること。実質的に親が管理している預金だと、暦年贈与は否認される

などです。

なかには、わざと非課税枠を少し超える115万円などを毎年贈与して、課税される5万円分の贈与税を毎年支払う人もいます。それが、毎年110万円の非課税を受けた暦年贈与の証拠となるためです。

また、何年にもわたって続けるものなので、途中で事情が変わる場合があることも、暦年贈与の注意点です。

たとえば、なんらかの事情により親子の仲が険悪になったとしても、一度贈与したお金を「返してくれ」ということはできません。これは意外と多いケースで、「どうにかして取り戻せないか」といい出す親もいるのですが、どうしようもありません。

また、先に受贈者(子)が亡くなった場合、贈与した財産を親が相続することがあります。いわば、自分が渡したお金が返ってくるだけですが、これは相続財産とされ、相続税の課税対象となります。

「暦年贈与+暦年投資」で資産形成効果を高める

資産形成+資産移転という観点からは、暦年贈与に暦年投資を組み合わせるのは、かなり強力な方法です。

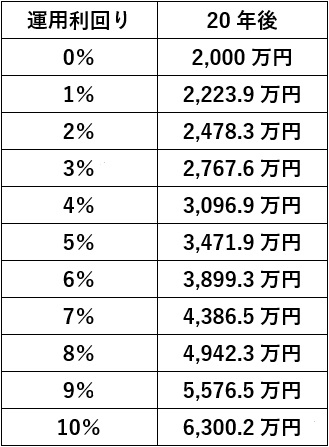

贈与税の非課税範囲内、たとえば毎年100万円を親から子に贈与して、子はそのお金で、暦年投資をするのです。これを20年続ければ、2,000万円の資産が非課税で移転可能であり、しかも、20年間の暦年投資の複利効果により、資産が大きく増えている可能性があります。親が現金を預金しておいて、死後に相続財産として子に相続するよりも、大きな資産形成が望めます。そのポイントは、子が複利運用をすることです。

複利運用とは、運用益(利息や配当など)が、さらに運用益を生み、いわゆる「雪だるま式」で増えていくことです。

たとえば、100万円を年3%で運用(年間の運用益3万円)できるとします。これを20年間複利運用すると約180.6万円になります。5%での運用なら265.3万円、7%での運用なら387.0万円にも増えます。

では、毎年100万ずつを加えていき、20年間暦年投資して複利運用していった場合にはどんな結果になるでしょうか。

暦年贈与+暦年投資には、大きな資産形成効果があることがおわかりいただけるでしょう。

現在の低金利下で平均10%の運用利回りはかなり難しいですが、5%程度であれば実現の可能性はそこまで低くありません。

暦年投資の商品選びの基本ポイント

複利運用では運用期間が長ければ長いほど、運用利回りの差が、トータルの結果を大きく変えます。

そのため、どんな運用をするのかも大切になります。

その点は、資産全体とのバランスや、家族構成、ライフプランニングとも関係するので一概にはいえないのですが、一般的には、優先すべき3つのポイントがあります。

第1に優先すべきポイントは、非課税商品であることです。

たとえば、積立NISAとiDeCo(投資でなく年金積立ですが)の活用は、最優先で検討しましょう。これらの商品は運用益に課税されません。また、iDeCoの場合、掛け金全額が所得から控除できるという面での節税効果もあります。

第2に優先すべきポイントは、投資先を分散し、投資リスクを抑えることです。

仮に、ある会社の株式だけを購入していたとしたら、その会社が倒産すればゼロになってしまいます。これを考えると、偏った投資によるリスクはすぐに理解できるでしょう。では、日経平均株価に連動するインデックスタイプ(市場全体の動きに連動するタイプ)の投資信託ならどうかといえば、実は日本の株式だけというのは、(1銘柄ほどではないにしろ)かなり集中度が高い、つまりリスクが高い投資です。

金融資産であれば、少なくとも、日本株と海外株、日本国債と海外国債に分散するのが、リスクを低める投資の基本です。株式と債券とは、どちらかが上がればどちらかが下がる逆相関の値動きをするのがセオリーです。そのため、両社に投資しておくだけでもかなりリスクの分散になります。さらに、国を分散することで、ある程度値動きを平準化させることができます。

投資信託では、そういった複数の対象に分散して投資してくれる「バランスファンド」というタイプがあるので、それを選べば手軽です。

もちろん、株のインデックスファンドと国債を別々に買ってもかまいませんし、金(ゴールド)などのコモディティや、不動産を混ぜてもよいでしょう。分散投資先は多ければ多いほどリスクは低くなります。

第3の優先ポイントは、売買手数両料などのコストの低さです。

表面的には高い運用益が見込める商品でも、売買時や保有期間中のコストが大きいと、実質利回りは下がります。とくに、保有期間中にコストが掛かる商品(投資信託など)は、シビアにコストをチェックしましょう。

カギとなるのは「時間」…早めの開始が重要

着実な資産形成を図るには、時間を味方につけることが大切です。短期間で大きな成果を出すことはかなり難しいですが、有利な税制や複利の効果を使い、時間をかければ、だれでもある程度の資産形成は可能です。そして時間を味方につけるためには、できるだけ早くから投資を開始することが最も重要なのです。