消費税が10%に上がると、家計への影響が心配されます。特に、住宅のような大きな買い物をしようと思っている人にとって、増税は最大の関心事かもしれません。

しかし、心配しすぎる必要はなさそうです。なぜなら、増税対策として、住宅購入者への支援制度が複数用意されているからです。どのような内容なのでしょうか。

住宅ローン控除の適用期間が3年間延長

住宅購入における増税対策のメインが、住宅ローン控除の拡充です。

住宅ローン控除とは、住宅ローンを組んで住宅の取得などをした際の金利負担を軽減するための制度です。年末ローン残高の1%が10年間にわたり所得税や住民税の税額から控除されます。控除額の上限は年間40万円(長期優良住宅などは50万円)、10年間で最大400万円(同500万円)となっています。まず、その年の所得税から控除され、控除しきれない分があれば翌年の住民税から控除される仕組みです。

この住宅ローン減税の控除期間が、増税後は13年間に延長します。控除期間の延長が適用されるのは、消費税率10%が適用される新築・中古住宅の取得、リフォームで、2020年12月末までに入居した場合です。

控除額については、10年目までは現行の制度と同様ですが、11年目以降は「①購入価格の2%を3年間で等分した額」と、10年目までと同様の「②年末ローン残高の1%」を比較し、低い方の金額が控除されるようになります。

3000万円の住宅を購入するケースで考えてみましょう。2000万円の住宅ローンを組んで毎年100万円を返済していくとすると、1年目のローン残高は1900万円となるので、所得税と住民税からの控除額はその1%にあたる19万円です(※)。同様に2年目は18万円、3年目は17万円となります。11年目の①は3000万円×2%÷3=20万円、②は9万円なので、低い方の9万円が控除額となります。

※ 所得税と住民税の合計が控除額を上回る場合の金額です。概算であり、金利や家族構成などによって控除額は変動します。

①が3年間適用されれば、住宅購入時に支払った増税分の2%がまるまる相殺できることになりますが、借入額が少ない場合などは例のように②が適用され、増税分を相殺しきることはできません。それでも、控除によって増税分の負担はある程度軽減されることになります。

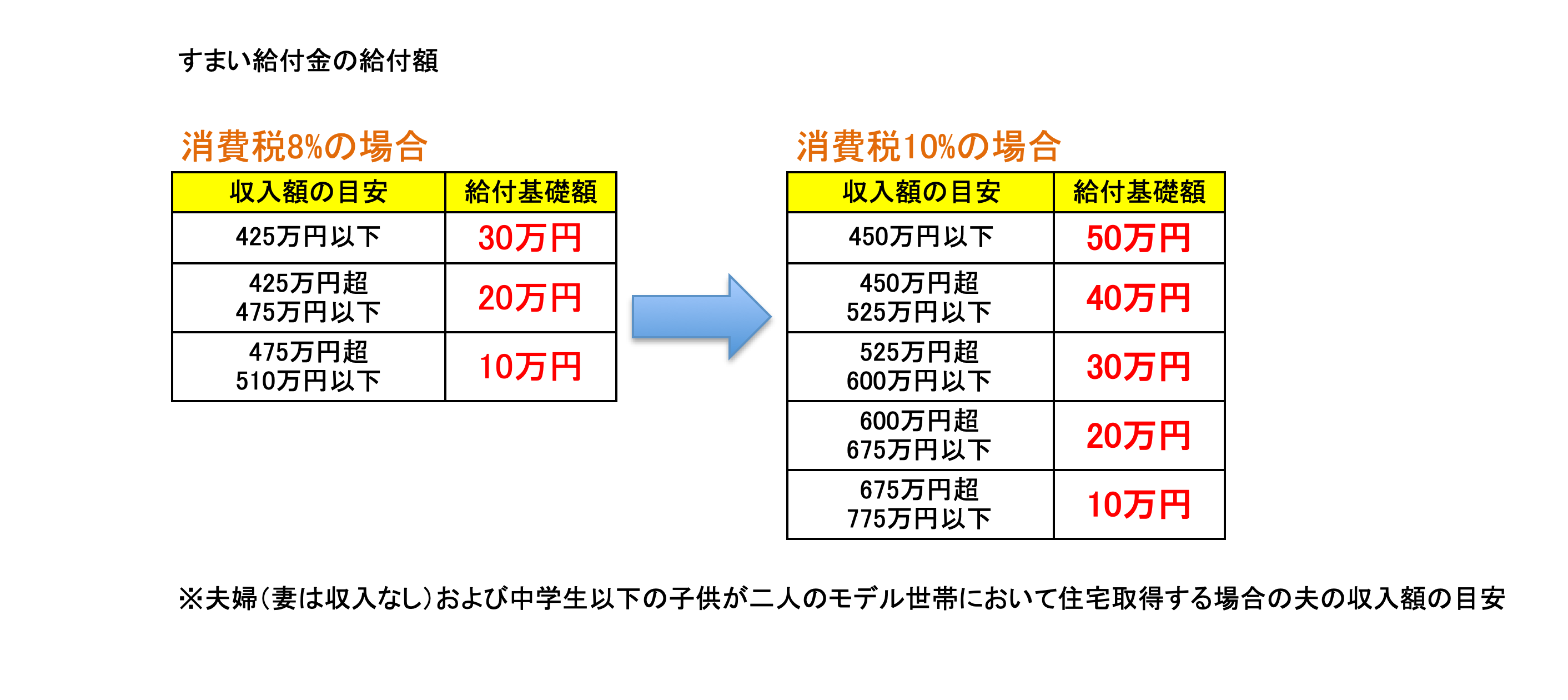

すまい給付金は最大50万円に

増税後には「すまい給付金」も拡充されます。

この制度は、消費税が8%に引き上げられた2014年4月に、支払っている所得税や住民税の額が少なく、ローン控除の恩恵を十分に受けられない人の住宅購入費の軽減する目的で新設されました。今回の増税で、さらにその給付額と対象者が拡大されます。

現行の制度では、対象者の収入の目安は510万円以下、給付額は最大でも30万円だったところ、増税後は収入の目安は775万円以下、給付金額は最大で50万円に拡充されます。

対象となるのは、消費税率10%が適用される新築・中古住宅の取得で、2021年12月末までに引渡しを受け、入居した場合です。

住宅ローン控除やすまい給付金により、増税後に住宅を購入したほうが有利となるケースもあります。これら2つの制度の控除額や給付額は、国土交通省のすまい給付金の公式サイトでシミュレーションできます。

【すまい給付金シュミレーション】

住宅購入を検討している人は、まずはどのくらいの効果が得られるのか調べてみるといいでしょう。

エコ住宅には「次世代住宅ポイント」を発行

直接金銭的な負担が軽減されるというわけではありませんが、もう一つの住宅取得時の支援制度として「次世代住宅ポイント」があります。

次世代住宅ポイントとは、一定の省エネ性、耐震性、バリアフリー性能等を満たす住宅などを新築・リフォームした人が、さまざまな商品と交換できるポイントをもらえる制度です。対象となるのは、消費税率10%が適用される新築住宅の取得、リフォームで、 2020年3月末までに契約の締結等をした場合です。

住宅の種類や機能によって発行されるポイント数は異なりますが、上限ポイント数は新築で1戸あたり35万ポイント(35万円相当)、リフォームで30万ポイント(30万円相当)です。発行されたポイントは、以下のような商品等と交換可能にする予定です。

・省エネ・環境配慮に優れた商品

・健康関連商品

・子育て関連商品

・防災関連商品

・家事負担軽減に資する商品

・地域振興に資する商品

交換可能商品などの詳細は国土交通省の「次世代住宅ポイント」の公式サイトで2019年6月3日に公表予定となっていますので、気になる方はチェックしてみましょう。

支援制度を味方につけ、納得して住宅購入を

住宅購入においては特に気になる増税ですが、このように数々の支援制度が用意されています。場合によっては増税後の方が負担は軽減されることがあるので、給付金や控除額などを計算して総合的に判断する必要があります。

そもそも、住宅購入のような大きな買い物であれば、予算や返済計画を第一に考えなくてはなりません。増税だけにとらわれるのでなく、自分たちが本当に欲しくて納得できる住宅を計画的に購入することが重要です。支援制度をうまく活用し、理想の住まいを手に入れましょう。