人生100年時代を迎えようとするなか、老後生活の支えとなるのが公的年金です。しかし、公的年金については詳しく勉強する機会があまりなく、仕組みをよくわかっていないという人は多いのではないでしょうか。

そこで、今回は最低限知っておきたい公的年金の基礎知識について学んでいきましょう。

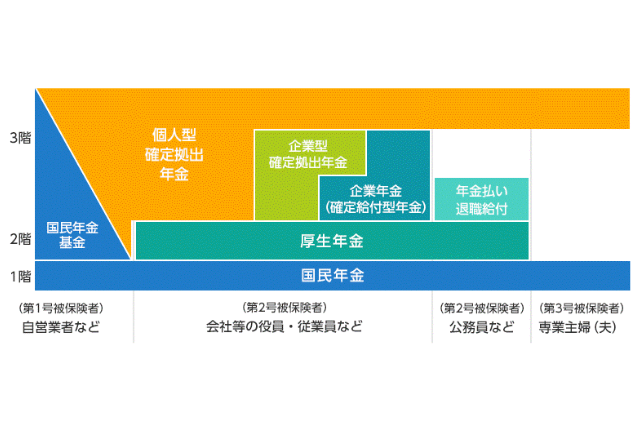

公的年金は2階建ての構造になっている

公的年金制度は、その仕組みを説明するためによく建物に例えられ、1階部分や2階部分といった表現が使われます。具体的には、1階部分が国民のほぼ全員が加入する「国民年金」、2階部分が会社員や公務員が加入する「厚生年金」にあたります。この二つを総称して公的年金と呼びます。

公的年金の上には、さらに3階部分があります。これらは、企業や個人が任意で準備する年金制度のことで、公的年金に対し私的年金と呼ばれています。

また、自営業者などには「付加年金」や「国民年金基金」といった独自の上乗せの制度がありますが、強制加入の公的年金とは異なり、任意加入です。

職業によって加入する年金が異なる

日本に住所がある20歳以上60歳未満の人は、国民年金への加入が義務付けられています。そのうち、会社員や公務員など、雇用されている人は国民年金と同時に厚生年金にも加入することになります。

このように、職業によって加入する年金制度は異なります。国民年金の強制加入被保険者は「被保険者区分」により、以下の三つに分類されています。

①第1号被保険者

自営業者、農業者、漁業者、国会議員、学生、失業者などと、その配偶者が該当します。会社員や公務員の被扶養配偶者であっても、年収が130万円以上あり健康保険の扶養家族になれない人は第1号被保険者となります。

国民年金の保険料は物価や賃金の伸びに合わせて毎年改定され、2019年度は月額1万6,410円となっています。保険料は、郵送されてくる納付書や口座振替などの方法で各自で納めます。

②第2号被保険者

会社員や公務員など、厚生年金へ加入している人が該当します。

厚生年金の保険料は、従業員それぞれの月給(標準報酬月額)と賞与(標準賞与額)の18.3%で、労使折半で負担します。被保険者負担分は給与天引きによって徴収されます。国民年金の保険料は厚生年金から一括拠出されるため、個別の負担はありません。

また、産前産後休業、育児休業期間中の保険料は労使共に免除されます。

③第3号被保険者

第2号被保険者の被扶養配偶者のうち、年齢が20歳以上60歳未満で、年収が130万円未満の人が該当します。

国民年金の保険料は、厚生年金から一括拠出されるため、個別の負担はありません。

「年金」と聞くと、老後に毎月もらうお金をイメージする方も多いと思います(実際には年6回、まとめて2カ月分ごとに支払われます)。しかし、公的年金には、老後にもらえる「老齢年金」の他に、病気や怪我などで障害を負ったときに受給できる「障害年金」や、被保険者が亡くなった時に遺族が受け取れる「遺族年金」があります。

つまり、公的年金は、加齢だけではなく、障害や死亡といったさまざまな人生のリスクを広くカバーできる「保険」と考えることができます。

以降、「老齢年金」「障害年金」「遺族年金」と3種類ある年金のうち、受給者数が最も多く身近な「老齢年金」について解説します。

老齢年金の受給資格は?

老齢年金は、原則として65歳から受給開始となりますが、誰でももらえるわけではなく、一定の条件を満たしている必要があります。

老齢年金のうち、国民年金からの給付を「老齢基礎年金」、厚生年金からの給付を「老齢厚生年金」と呼びます。それぞれの受給資格を見ていきましょう。

老齢基礎年金の受給資格

老齢基礎年金を受給するためには、保険料を納付した期間など10年間の受給資格期間が必要です。

受給資格期間には、保険料の納付を免除された期間や猶予を受けた期間、カラ期間と呼ばれる合算対象期間(1986年3月以前の被用者年金加入者の被扶養配偶者で、国民年金に任意加入しなかった期間など)も含まれます。

受給資格期間が10年に満たない場合には、老齢基礎年金は全く受給することができません。このような場合、保険料を後から納付する「後納」や、60歳以降も国民年金に加入する「任意加入」の制度を利用すれば、受給資格を満たす可能性がありますので、うまく活用しましょう。

老齢厚生年金の受給資格

老齢基礎年金の受給資格を満たした上で、厚生年金の加入期間が1カ月以上ある場合に受給できます。

老齢年金は実際にいくらもらえるのか?

老齢基礎年金の受給額

老齢基礎年金の満額は、物価や賃金の伸びなどを反映し、毎年改定されます。2019年度の満額は78万100円です。これは、40年間保険料を欠かさずに収めた場合に受給できる金額なので、保険料の未納などがあると、その分が満額から差し引かれます。

また、年金保険料には、経済的な理由などにより納付が難しい場合に利用できる「免除」や「猶予」といった制度があります。免除であれば保険料は納付したものとみなし受け取る年金額に反映されます(ただし年金額を計算するときは、免除期間は保険料を納めた時に比べて2分の1(平成21年3月までの免除期間は3分の1)となる)が、猶予は年金額に反映されません。

例えば、猶予の一種である学生納付特例を2年間利用した場合だと、老齢基礎年金額は38年分となり、およそ74万1000円に減額されます。

老齢厚生年金の受給額

厚生年金への加入期間があれば、老齢基礎年金に上乗せして老齢厚生年金を受け取れます。

老齢基礎年金の算出方法は先述の通りで、2019年度であれば満額78万100円が加入期間に応じて支給されます。それに上乗せされる老齢厚生年金の額は、在職中の月給・賞与額と加入期間をもとに算出されます。現役時代の収入が高いほど将来受け取る年金額も増えることになります。

2017年度の老齢基礎年金を含めた老齢厚生年金の平均受給額は、65歳以上の男性で月額17万4,535円(年額約209万円)、女性で10万8,776円(年額約131万円)でした(出所:厚生労働省年金局「平成29年度 厚生年金保険・国民年金事業の概況」)。

また、65歳未満の配偶者や子供がいる場合に受け取れる「加給年金」という、厚生年金独自の制度もあります。

厚生老齢年金の受給額は、自分で計算するには少々複雑です。年金の見込み額は日本年金機構の「ねんきんネット」で確認することができます。将来の見通しを立てるためにも、一度確認しておくといいでしょう。

年金給付の見通しも気にかけておこう

もし、公的年金がなかったら、私たちは自分で老後資金を準備しておかなければなりません。しかし、自分が何歳まで生きるのかは誰にも予測できません。想定以上に長生きしたら、自分で準備したお金だけでは足りなくなってしまう可能性があります。

貯蓄は使い切ってしまえばそれでおしまいですが、公的年金であれば、私たちは生きている限り一生涯年金を受給することができます。さらには障害や死亡といった万が一の事態が起こった場合にも障害年金や遺族年金といった一定の所得補償があります。

そう考えると、やはり公的年金にはきちんと加入し、国民年金であればできるだけ満額に近づけておいたほうが人生の安心材料は増えるはずです。

ただし、気をつけておきたいのは、これから年金を受給開始する世代においては、給付水準の低下は避けられそうにないという点です。現役世代の賃金と比較して年金額の割合を示す「所得代替率」をみると、現在は6割を超えていますが、将来的には5割程度にまで下がると予測されています。

厚生労働省では、少なくとも5年に1度「財政検証」といって、今後100年間の年金財政の見通しを立てるための調査を行っています。財政検証では、経済の成長率や人口増加のペースなどの条件を設定し、あらゆるケースを想定して検証を行っています。

次回の財政検証の結果は2019年6月頃に公表される予定です。私たちは、この財政検証の結果から、年金財政の健全性や給付水準の変化などにも注視していく必要があるでしょう。